注:本文部分内容编辑自平安证券专题报告《国内 PD-1 单抗商业化开局,第一梯队铸就护城河》

国内PD-1/PD-L1单抗市场已经从药物研发阶段进入药物商业化阶段。2018年6月15日,纳武利尤单抗(Opdivo,BMS)获得NMPA批准上市,成为国内首个获批上市的PD-1单抗。

在随后短短的1年时间内,NMPA先后批准上市了5款PD-1单抗,其中2款为进口(纳武利尤单抗(Opdivo,BMS)、帕博利珠单抗(Keytruda,默沙东)),3款为国产(特瑞普利单抗(拓益,君实生物)、信迪利单抗(达伯舒,信达生物)、卡瑞利珠单抗(艾立妥,恒瑞医药))。

截止目前,另外3款PD-1/PD-L1单抗(替雷利珠单抗(百济神州)、度伐鲁单抗(Imfinzi,阿斯利康)、阿替利珠单抗(Tecentriq,罗氏))也已经向NMPA提交了上市申请,其中百济神州PD-1获批在即。

欧美市场已上市的PD-1/PD-L1单抗共有6个,包括3个PD-1单抗和3个PD-L1单抗,其中最早于2014年上市的帕博利珠单抗(Keytruda,默沙东)和纳武利尤单抗(Opdivo,BMS)已经成为全球前十大畅销药物。2018年全球市场上的PD-1/PD-L1单抗的总销售额已超过150亿美元。欧美市场PD-1/PD-L1单抗5年的商业化过程对目前国内PD-1/PD-L1单抗市场具有很大的借鉴意义。

第一梯队的先发优势已经显现

目前国内已上市及正在进行中后期临床试验的PD-1/PD-L1单抗药物多达有20个,包括13个PD-1单抗和7个PD-L1单抗。BMS、默沙东、君实生物、信达生物和恒瑞医药的PD-1单抗从2018年6月开始已陆续获批上市,同时百济神州的PD-1单抗以及罗氏和阿斯利康的PD-L1单抗正在进行上市申请,预计今年下半年能获批。

参照海外市场PD-1/PD-L1单抗的商业化进程,大概率是BMS、默沙东、罗氏和阿斯利康四家外企携手君实生物、信达生物、恒瑞医药和百济神州四家本土企业成为国内PD-1/PD-L1单抗市场的头部企业,形成“4+4”格局。头部企业将会利用先发优势分享未来国内PD-1/PD-L1单抗市场的大部分蛋糕,后入的企业只能在策略上进行差异化竞争。

大适应症将是头部企业竞争的焦点

根据国家癌症中心的数据,国内发病率最高的前五大癌症分别是肺癌、胃癌、结直肠癌、肝癌和乳腺癌。其中肺癌是我国发病率和病死率均排第一的癌症,占整体癌症发病人数的近20%。

按照世界卫生组织(WHO)的病理学分类,肺癌可分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC)。其中SCLC约占肺癌的10-15%,NSCLC约占肺癌的85%,可细分为腺癌(40%-50%)、鳞癌(30-40%)和大细胞癌(<10%)。

从国内PD-1/PD-L1单抗的头部企业主要中后期临床进展来看,联合用药的布局已经占据50%以上,已经成为各大药企研发的重中之重。由于PD-1/PD-L1单抗的联合用药临床疗效非常好,一方面可以增加临床试验的成功率,另一方面可以利用NMPA的有条件获批和优先审评政策,加快获批速度,抢占市场(如恒瑞PD-1单抗申请治疗肝细胞癌)。

而对于目前PD-1/PD-L1单抗研发落后的企业,联合靶向小分子药物和单抗药物凭借良好的疗效在尚未获批的适应症上获得有条件申请上市将是一个弯道超车的好机会。

进口与国产PD-1价格比拼

国内获批上市的5种PD-1单抗均已公布了售价和赠药援助计划,纳武利尤单抗、帕博利珠单抗和卡瑞利珠单抗的售价较高,年费用超过了50万元;特瑞普利单抗和信迪利单抗的售价相对较低,年费用分别为18.7和28.2万元。如果能获得赠药援助的话,特瑞普利单抗和卡瑞利珠单抗的年费用较低,年费用能降低至10万元左右。

国产的PD-1单抗售价要低于进口产品,如果疗效无显著差异的话,国产PD-1单抗的可及性更高。具体来看,君实生物的特瑞普利单抗的性价比较高,售价最低;信达生物的信迪利单抗的售价处于中间位置;恒瑞医药的卡瑞利珠单抗的定价较高,但是赠药援助后价格可以降至较低水平。

本土公司主要是采用低价的销售策略弥补商业化能力上的不足,而赠药援助计划又给予了PD-1单抗一个弹性定价,恒瑞医药就是通过赠药援助计划给自己的PD-1单抗留下了更大的灵活性,既能保通过高售价维护利润,又能通过赠药援助保持市场竞争力,同时还对未来医保降价具有一定的抗压能力。

市场销售:专业的商业化队伍是关键

通过广泛聘用专业并拥有多年肿瘤药物销售经验的团队制定清晰的市场战略;通过市场声音(媒体及学术会分享临床数据和用药体验)和强大的学术研究数据产出提高市场的认可度;通过赠药援助和公益基金等创新支付方式确保患者的可及性,多管齐下不断扩大产品的影响力和覆盖面。

外资药企凭借在国内的多年布局,具有稳定的销售团队和广泛的销售网络;4家本土头部企业中,恒瑞医药的销售团队逾1.2万人,其中肿瘤管线销售人员逾6000人,已覆盖数千家医院;而君实生物、信达生物和百济神州3家生物科技公司正处于市场开拓阶段,商业团队分别约300-600人,其中君实生物预计在2019年拓展约400家医院,信达生物的目标覆盖医院约1500家,百济神州则目标覆盖800-1000家医院。

来源:新浪医药 作者:梁建

为你推荐

资讯

资讯 联邦制药收到三靶点GLP-1类药物里程碑付款1350万美元

7月16日,联邦制药发布公告称,董事会欣然宣佈,于2026年7月15日,联邦生物科技已收取诺和诺德支付的UBT251注射液超重或肥胖适应症肥胖适应症全球II期临床里程碑付款1350万美元...

2026-07-16 16:50

资讯

资讯 国际SOS发布《2026年度全球风险展望:年中复盘洞察》

日前,世界领先的健康和安全风险管理公司国际SOS发布《2026年度全球风险展望:年中复盘洞察》。该报告基于最新全球调研,复盘2026年上半年全球风险态势,并对下半年企业面临的健...

2026-07-16 11:44

资讯

资讯 国民健康 “十五五”规划

到2030年,健康优先发展战略制度体系逐步建立,健康促进政策制度体系更加健全,中国特色基本医疗卫生制度更加完善,面向人民生命健康的教育科技人才一体发展格局基本形成,我国...

2026-07-16 10:50

资讯

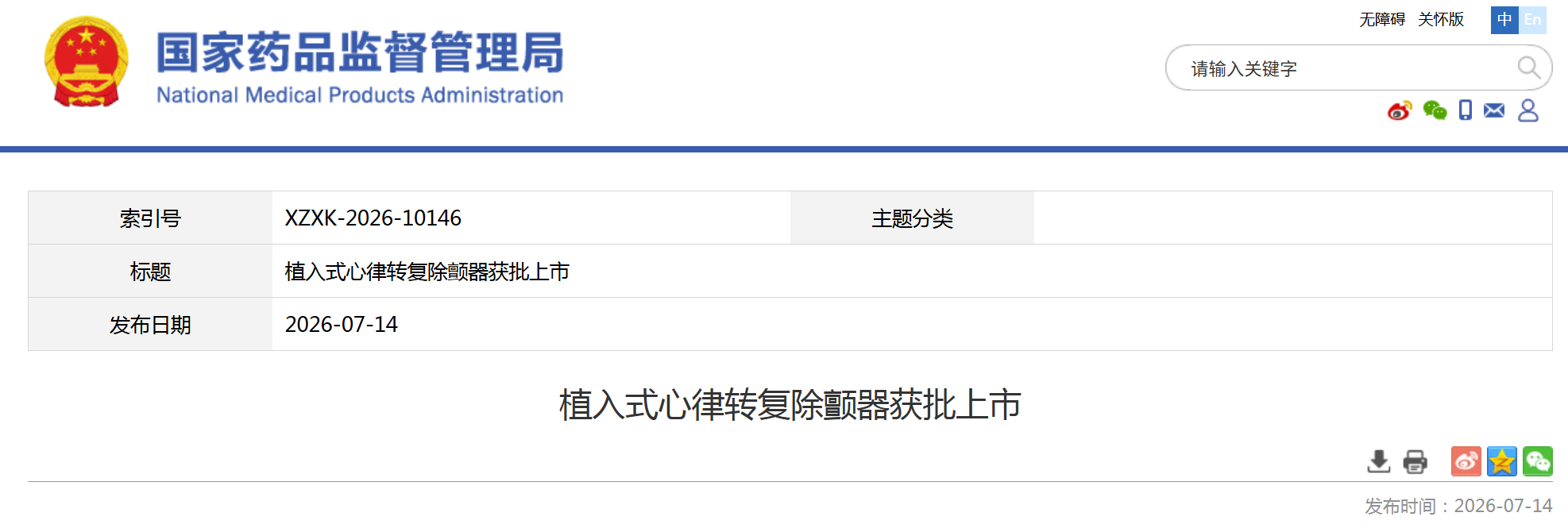

资讯 国家药监局批准两款创新医疗器械

近日,国家药监局批准两款创新医疗器械上市。分别为苏州无双医疗设备有限公司的植入式心律转复除颤器和深圳大医伽玛刀科技有限公司的头部伽玛射线立体定向放射治疗系统。

2026-07-15 18:34

资讯

资讯 翰森制药最高23亿美元授权并参与纳斯达克上市公司股权投资

7月14日,翰森制药发布公告宣布,已与Avere Therapeutics, Inc (Avere)签订独家许可协议及参与战略投资。

2026-07-15 14:20

资讯

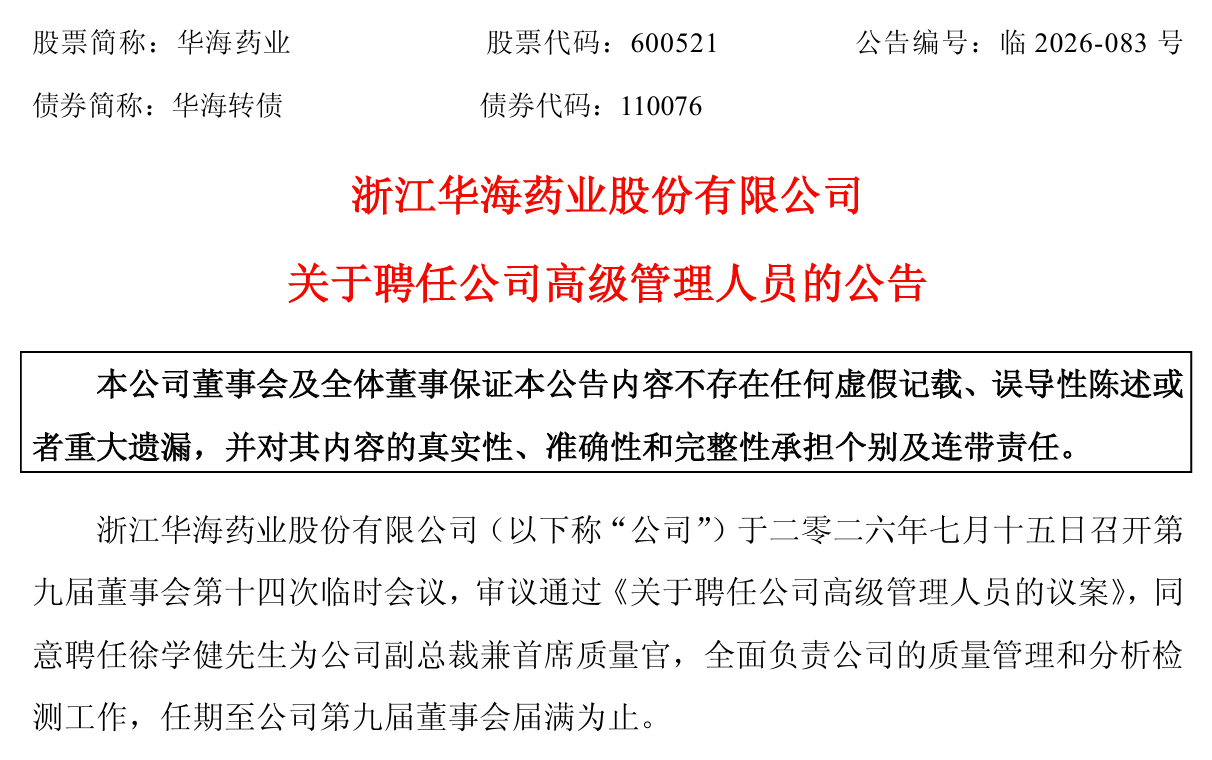

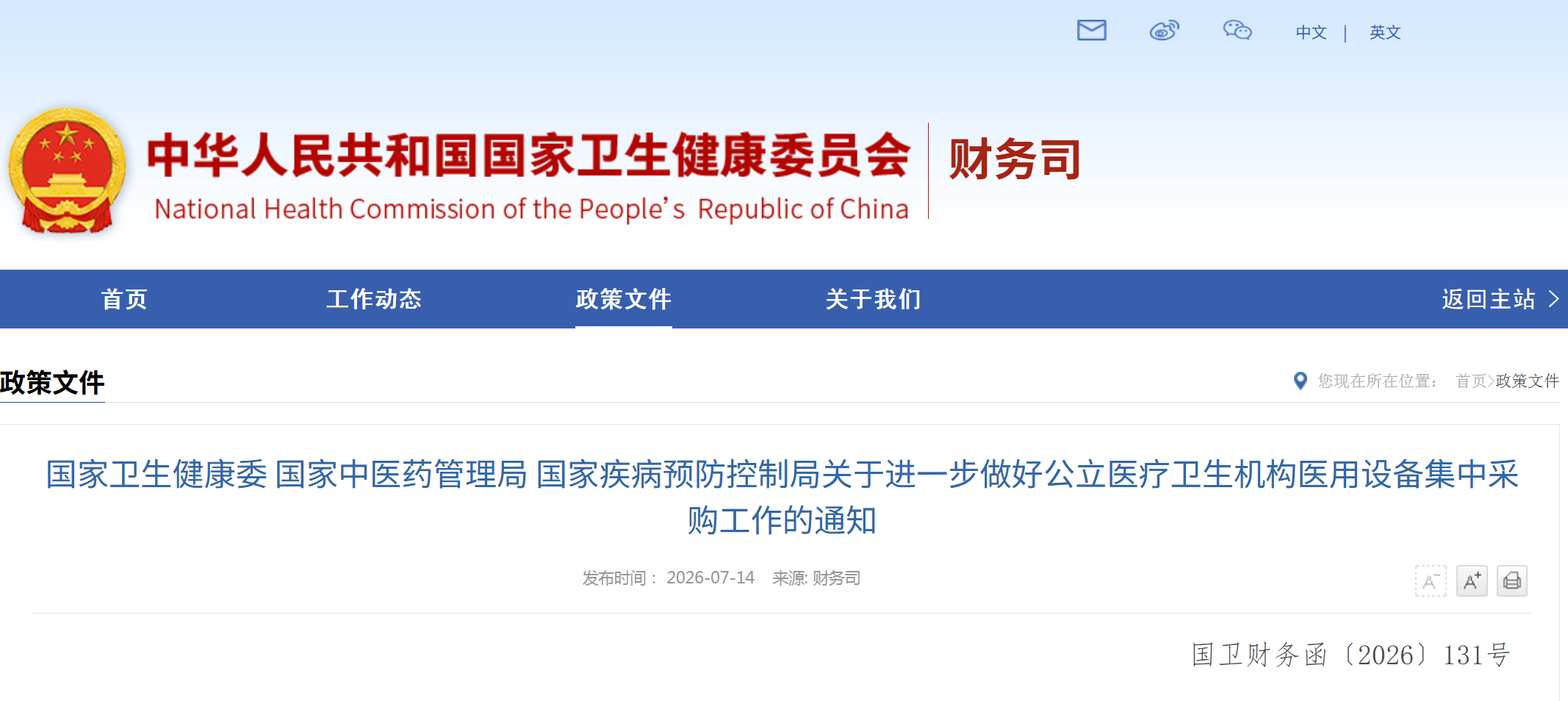

资讯 2026年底前至少完成一轮集中采购,国家卫生健康委 国家中医药管理局 国家疾病预防控制局关于进一步做好公立医疗卫生机构医用设备集中采购工作

国家级集中采购。国家卫生健康委继续负责组织全国公立医疗卫生机构甲类大型医用设备集中采购。个性化定制程度高、需配套设计并建设基础设施工程、逐台按程序获得注册的设备,待...

2026-07-15 09:27

资讯

资讯 中国医药工业主营业务收入100强

近日,由中国医药工业信息中心举办的2026第43届全国医药工业信息年会在北京开幕,备受关注的“2025年度中国医药工业主营业务收入前100位企业”同步揭晓。

2026-07-14 19:55

资讯

资讯 国家药监局批准1类创新药阿更葡糖钠注射液上市

近日,国家药品监督管理局批准杭州奥默医药股份有限公司申报的1类创新药阿更葡糖钠注射液(商品名称:奥美克松)上市,该药品用于拮抗罗库溴铵诱导的神经肌肉阻滞。该药品上市为...

2026-07-14 17:01

资讯

资讯 迪哲医药最高15亿美元BD阿斯利康

今日,迪哲医药发布公告,公司授予阿斯利康在全球范围内的独家开发、商业化舒沃哲的权利。公司将获得阿斯利康支付的一次性、不可返还的首付款6亿美元,最高达4亿美元的临床开发...

2026-07-14 14:57

资讯

资讯 国家医保局、国家药监局开展跨部门联合检查

近日,国家医保局、国家药监局组成联合检查组,依据药品追溯码筛查线索对内蒙古自治区和山西省部分地市医药机构、药品批发企业开展联合检查。国家医保局党组成员、副局长黄华...

2026-07-14 11:46

资讯

资讯 2026年国家医保目录及商保目录调整通过形式审查名单公布

2026年目录调整申报阶段,国家医保局共收到基本医保目录申报信息800份,涉及药品通用名664个,最终601个通过形式审查,其中目录外368个,目录内233个,总体通过率91%。共收到商...

2026-07-14 10:34

资讯

资讯 全国首笔药品追溯码无追索权保理业务在温州落地

近日,在温州市医保局的积极推动下,全国首笔基于药品追溯码的无追索权保理业务成功落地。国药控股温州有限公司凭借药品追溯码形成的真实交易记录,将其对温州医科大学附属眼视...

2026-07-13 10:15

资讯

资讯 时隔8年调整的2026版国家基药目录新增的4种1类创新药和独家品种

7月9日,国家卫生健康委、国家中医药局、国家疾控局三部门公布2026年版国家基本药物目录。国家基本药物目录在新医改启动后,于2009、2012、2018年完成三轮更新,这是时隔8年后的...

2026-07-12 21:31

资讯

资讯 陈薇院士出任中国工程院党组成员、副院长

据中国工程院官网消息,根据中共中央和国务院通知,中国工程院第九届院领导班子组成如下:张玉卓同志任党组书记、院长;张军、陈杰、李仲平、陈建峰、陈薇等同志任党组成员、副...

2026-07-11 21:36