曾尝试登陆港股,又两度冲击科创板,天士力生物的谋求上市之路最终还是按下了暂停键。

“周折”的上市之路

近日,天士力发布公告称,天士力发布公告称,终止所属子公司天士力生物医药股份有限公司在科创板分拆上市。

对于终止原因,天士力生物在公告中表示,公司与相关各方充分沟通及审慎论证,鉴于公司股东大会审议通过的授权董事会及其授权人士全权办理本次分拆上市有关事宜的事项已超出有效时限,经过综合考虑资本市场环境变化及天士力生物实际经营进展情况等因素,拟不再继续推进天士力生物本次分拆上市事项,并撤回相关上市辅导文件。

值得注意的是,这已经是天士力生物第三次谋求IPO失败。

2018年,天士力通过将生物药相关资产划转给所属子公司天士力生物,谋求拆分该板块独立上市。2019年6月,天士力生物在港交所递交招股书,但最终由于“估值未达预期”而中止。

2020年8月,天士力生物向上海证券交易所报送了科创板上市申请,2021年1月,天士力宣布天士力生物主动撤回该上市申请,原因系考虑到年度审计进度安排及自身业务发展。后续天士力生物与保荐机构中信证券就申请科创板上市重新签订了上市辅导协议,并于2021年1月9日向上海证监局进行了辅导备案。

此次做出终止上市决定后,天士力在公告中表示,公司司承诺在终止本次分拆上市事项后一个月内,不再筹划重大资产重组事项 (含分拆上市)。同时,对于此次的终止分拆,天士力方面强调,不会对公司及天士力生物生产经营活动和财务状况造成重大不利影响,亦不会阻碍公司整体战略规划的实施。天士力生物有能力通过自有资金或其他形式融资继续推动生物药领域业务产能和盈利能力的提升。

唯一上市产品潜力不被看好

公开资料显示,脱胎于天士力的天士力生物成立于2001年,聚焦心脑血管、肿瘤及自身免疫、消化代谢这三大类疾病,其通过自主研发、授权引进、合作开发和收购商业化权利等方式,建立了拥有19个产品的管线,但上市产品仅有一款注射用重组人尿激酶原(商品名:普佑克),且也来自于母公司天士力。

普佑克是一款CHO细胞表达的尿激酶原产品,通过基因工程方法构建的中国仓鼠卵巢细胞(CHO细胞)表达获得,用于治疗急性ST段抬高性心肌梗死的溶栓治疗,属于第三代溶栓制剂, 于2011年获批上市。

虽然属于1.1类创新药,但是普佑克的上市业绩一直算不上出色,直到2017年通过医保谈判纳入医保目录后才达成过亿销量,但医保谈判带来的连续价格下调也不断压缩了普诺克的利润空间,且市场放量效应也并不明显,根据天士力生物的招股说明书披露,在2017年-2019年及2020年1-3月,普佑克收入分别为1.15亿元、2.42亿元、2.26亿元和0.35亿元,尽管天士力生物对外宣称普佑克还存有很大的适应症拓展的空间,市场仍不看好其发展潜力。

今年2月,普佑克用于治疗急性肺栓塞溶栓的新适应症上市申请遭国家药监局拒绝,遭拒原因是监管机构认为普佑克现有II期临床研究样本量有限,建议进一步开展确证性临床研究的审评意见,天士力生物撤回了该新适应症的上市许可申请。

业界人士认为,上市产品单薄且商业化价值有限,股权结构又过于集中(天士力医药集团和天士力企管集团两家公司占了天士力生物92.36%的股份),这些注定会成为天士力生物上市的“绊脚石”。

而另一边,天士力生物母公司天士力也陷入业绩下滑难题,根据天士力日前披露的半年报业绩数据。2022年上半年度,公司实现营收40.11亿元,同比增长4.82%;净利润亏损4.08亿元,扣非净利润4.55亿元,同比下降26.53%。

对于业绩下滑原因,天士力表示,主要系公司持有的天境生物、科济药业等金融资产报告期内公允价值下降9.65亿元,比去年同期公允价值变动收益下降10.73亿元所致。

来源:医谷网

为你推荐

资讯

资讯 全球首发,首个基础胰岛素/GLP-1RA周制剂诺和杰即将在中国率先上市

作为诺和诺德“中国同创”项目的重要里程碑,诺和杰的3期临床研究COMBINE 1由北京大学人民医院纪立农教授牵头开展。这是诺和诺德历史上首次由中国专家担任全球首席研究者的国际...

2026-06-13 20:11

资讯

资讯 诺未生物完成亿元 B 轮融资,加速 HPV 治疗性核酸新药临床开发进程

所募资金将重点用于加速其全球首创 HPV 治疗性核酸药物 NWRD08 的 Ⅱ 期临床试验推进、扩大临床研究中心布局、完善 GMP 生产基地建设以及下一代创新管线的研发储备。

2026-06-12 15:41

资讯

资讯 ERA 2026重磅数据发布:耐赋康携23项最新研究,持续领跑IgA肾病对因治疗赛道

IgA肾病是我国最常见的原发性肾小球疾病,高达75%的患者会在20年后进展至肾衰竭,长期以来,临床缺乏靶向病因的精准治疗方案。

2026-06-12 14:11

资讯

资讯 诺华盐酸阿曲生坦降价53%,冲击今年国谈

6月9日,四川省药械招标采购服务中心发布《川药招〔2026〕124号 关于公示部分药品降价的通知》,共涉及228个药品减价,其中,诺华用于治疗IgA肾病的盐酸阿曲生坦位列其中,每盒3...

2026-06-12 13:16

资讯

资讯 药明康德对美国国防部发起诉讼

今日早间,药明康德(603259 SH、02359 HK)发布公告称,2026年6月11日(美国时间),公司已在美国哥伦比亚特区联邦地区法院对美国国防部提起诉讼。

2026-06-12 11:03

资讯

资讯 博瑞生物双靶点GLP-1注射液减重适应症递交上市申请

博瑞生物6月12日公告称,近日,全资子公司博瑞制药(苏州)有限公司自主研发的BGM0504注射液减重适应症的新药上市申请(NDA),已获国家药品监督管理局(NMPA)药品审评中心(CDE)受理。

2026-06-12 10:10

资讯

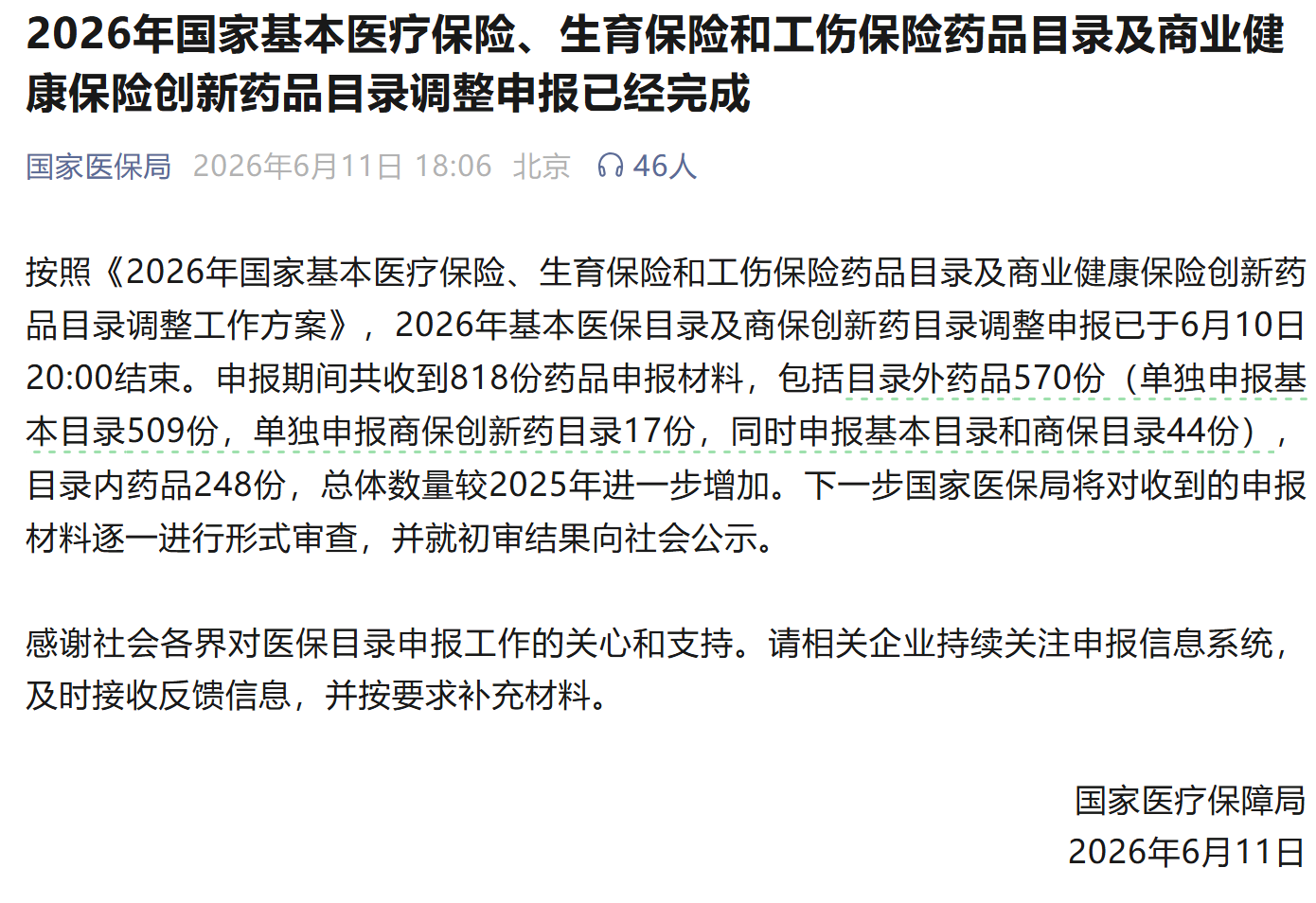

资讯 2026国家医保目录及商保目录调整申报已经完成

据国家医保局官方微信消息,2026年基本医保目录及商保创新药目录调整申报已于6月10日20:00结束。申报期间共收到818份药品申报材料,包括目录外药品570份(单独申报基本目录509份...

2026-06-11 21:30

资讯

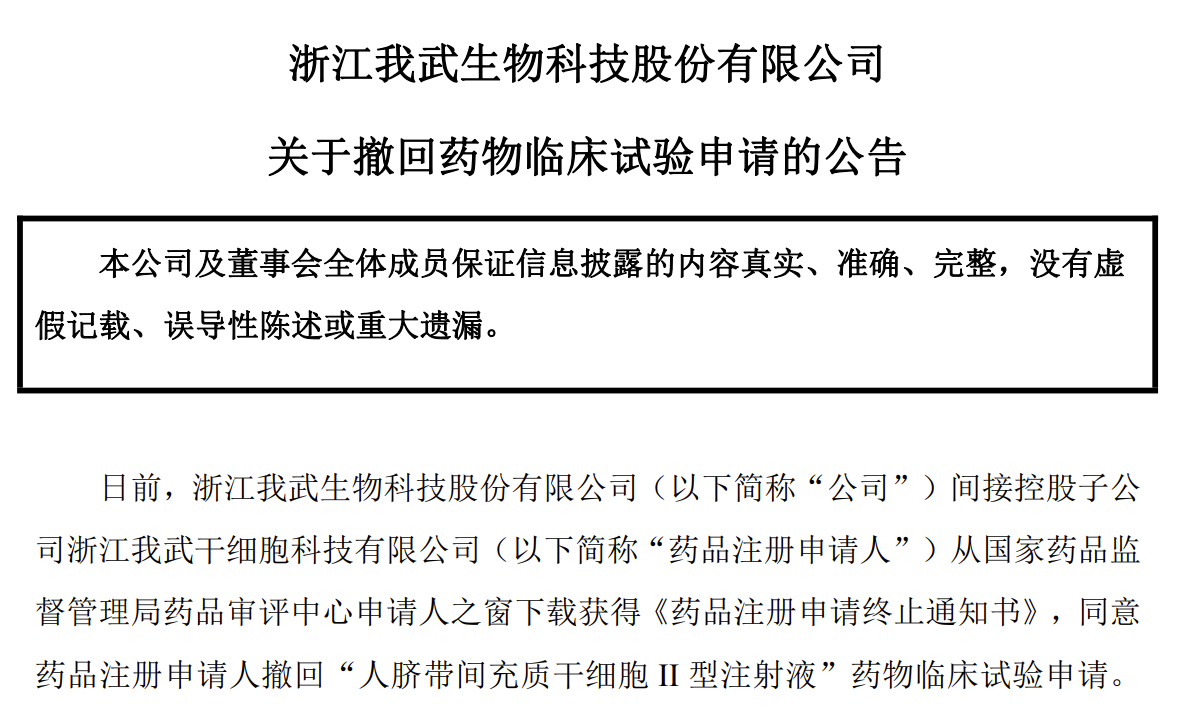

资讯 我武生物撤回人脐带间充质干细胞II型注射液IND申请,需完善部分药学研究

我武生物今日发布公告称,公司间接控股子公司浙江我武干细胞科技有限公司撤回“人脐带间充质干细胞II型注射液”药物临床试验申请。

2026-06-11 17:01

资讯

资讯 GSK十多年来最大一笔交易,106亿美元收购Nuvalent

当地时间6月9日,葛兰素史克(GSK)宣布与Nuvalent达成收购协议,将在10个工作日内以每股124美元的价格现金收购后者所有A类和B类普通股。此次交易的总股本价值估计为106亿美元(...

2026-06-11 16:11

资讯

资讯 晶泰控股与一家国际知名药企达成超4亿美元AI药物研发合作

6月10日,晶泰控股发布公告称,公司与一家国际知名生物制药公司达成战略合作。双方将针对一个GPCR(G蛋白偶联受体)靶点,共同开发具备同类最佳(Best-in-Class)潜力的创新口服...

2026-06-11 15:55

资讯

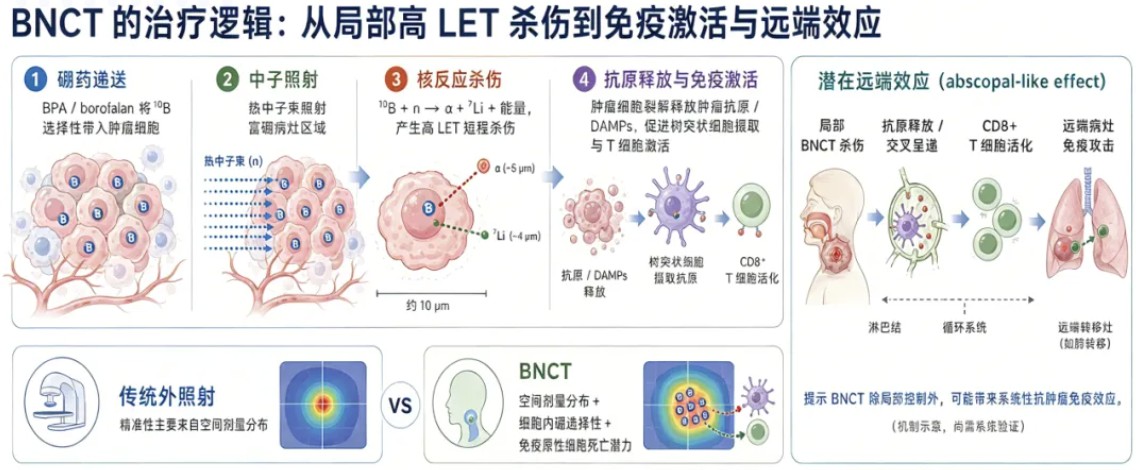

资讯 国产硼药联合国产BNCT设备I期临床治疗后30天观察期结束,预计今年第三季度将启动II期临床

本次试验采用普利制药的注射用硼[10B]法仑及国科中子的BNCT治疗系统,旨在系统评估该方案治疗复发性头颈部恶性肿瘤的安全性、有效性,并开展药代动力学研究。试验于2025年7月正...

2026-06-11 15:29

资讯

资讯 国家药监局今日批准四款创新药物上市

中山康方生物医药有限公司申报的古莫奇单抗注射液(商品名:奇佑康)上市,用于治疗适合接受系统治疗或光疗的中度至重度斑块状银屑病成人患者。

2026-06-11 15:17

资讯

资讯 这家药企停牌,ST,面临退市风险

6月10日晚间,湖南南新制药(688189 SH)发布公告,公司于6月9日收到中国证监会湖南监管局出具的《行政处罚事先告知书》(〔2026〕6号)。公司涉嫌信息披露违法违规行为被依法...

2026-06-10 22:27

资讯

资讯 凯思凯迪完成 3.18 亿元 D 轮融资,加码胆汁酸代谢赛道,加速全球首创肝病创新药临床落地

本轮融资由太平医疗健康基金、上海科创集团联合领投,粤开资本、昭德投资、涟邦基金等多家专业医疗投资机构跟投

2026-06-10 18:56

资讯

资讯 诺华泰菲乐联合迈吉宁新适应症获批,为BRAF V600E突变阳性RAIR-DTC患者带来精准治疗新选择

用于治疗BRAF V600E突变阳性、放射性碘难治或不适用、且血管内皮生长因子酪氨酸激酶抑制剂(VEGFR-TKI)治疗失败的局部晚期或转移性分化型甲状腺癌成人患者。

2026-06-10 18:08

资讯

资讯 3个项目完成首批生物医学新技术临床研究备案

6月8日,中国生物技术发展中心发布生物医学新技术临床研究备案完成项目清单(第1批),自5月1日《生物医学新技术临床研究和临床转化应用管理条例》正式生效以来,5月1日至5月22...

2026-06-10 17:51

资讯

资讯 35.7亿元!来凯医药PI3Kα抑制剂达成达成海外BD

来凯医药将授予Vasque Bio LAE118在全球范围内(不含中国大陆、中国香港、中国澳门、中国台湾地区)的独家开发、生产制造及商业化权益,全权负责该药物海外市场的全流程研发与...

2026-06-10 14:28

资讯

资讯 腾讯、阿里等入股脑机接口企业阶梯医疗,博睿康完成上市辅导

公开资料显示,近日上海阶梯医疗科技有限公司发生工商变更,新增阿里巴巴关联公司杭州灏月企业管理有限公司、腾讯关联公司上海启善投资有限公司等为股东,同时注册资本由100万元...

2026-06-10 10:06