近两年来基因领域的创业热度持续升温,在设备、工具、服务,检测四个跑道上都出现了很多种子创业选手。那么这四个方向的创业门槛有多高?市场规模有多大?哪些领域更适合创业团队切入,下面我给大家盘算一遍。

创业方向:测序设备

船票等级:豪华游轮

行业现状:土豪云集,大咖窥探,垄断指数大

基因行业的设备,历来是深得业内人士热捧的。每年生物行业重大年会,各大生物科技公司都会以展出自家最新最潮的设备为荣。以去年的JP摩根健康产业年会为例,9000多人参加,400余家公司高管做了报告,整整4天的会议不仅让业内人士一饱眼福,更是让投资人一次性地接触到几乎所有生物大企业的最新设备。

美国投资界对于基因检测设备的关注,更是不断升温。2014年,生物行业VC投资金额同比增加29%,同年在美国就有110家生物科技企业上市,相比以基因测序服务为主的公司,最早受到资本关注的往往是以设备研发驱动的企业。

2005年成立的牛津纳米孔公司(Oxford Nanopore),在不到一年就获得IP Group776万英镑的种子投资,9个月后有获得第二轮1000万英镑种子投资。到2014年中旬,这家研发纳米孔测序仪器的公司,已经获得7轮投资,共计1.45亿英镑,约15.2亿人民币。而目前这家公司的员工不到200人,产品也还处于种子用户使用阶段,到真正大规模推广还有待时日。

可见从“设备”这个豪华游轮不是一般人能搭上的,首先周期很长,Oxford Nanopore十年前就成立了,至今产品还没有上市大规模推广;其次就是研发成本极高,一台测序仪动辄上百万美金,从高售价就能够反映出高投入的研发。当然,有的大公司通过收购直接获得设备,比如美国公司Illumina在2007年出资6亿美金收购了英国公司Solexa,进而一举获得进入基因行业的“门票”,直到后来通过市场运营和资本操作成为基因测序行业的“领头羊”。

除了热门的测序仪设备以外,从样品的制备到文库的建立,也会有一系列的仪器设备成为各大生物企业争夺的“蛋糕”,但是基因行业主流设备归根到底还是测序仪。

所谓“近水流台先得月”,从设备切入的大部分企业都来自生物行业,但是也有例外,比如IBM。IBM在2010年宣布和罗氏合作开发固态纳米孔测序(大伙注意了,Oxford Nanopore是在2014年初才宣布启动第一批纳米孔测序仪试用的)。本来这是一件好事,因为纳米孔测序技术被NatureMethods杂志评为2012年最值得关注的“颠覆性”技术,如果IBM和罗氏能够合作研发成功,也不失为除了Oxford Nanopore纳米孔测序仪以外的另一个选项。但是商业上往往是无独有偶,2012年罗氏试图敌意收购Illumina失败,2013年初罗氏宣布放弃收购Illumina。

2013年4月,罗氏宣布结束与IBM的研发合作,将半导体测序技术归还DNAElectronics公司,裁员170人。同年,关闭454生命科学测序业务,454测序仪将在2016年年中淘汰。罗氏踢走了IBM和454,但是拥抱了Pacific Biosciences公司。2013年9月,罗氏与PacBio公司签订合作协议,以PacBio的SMRT技术为基础开发诊断产品,罗氏支付PacBio7500万美金获得在人类体外诊断(IVD)领域销售产品的权利。

那么,IBM被罗氏踢出基因行业大门了吗?没有,IBM在2014年宣布和亚利桑那州立大学(ASU)生物设计研究所合作重新开发纳米孔测序仪。毋容置疑,2015年会是纳米孔测序仪进入应用市场的一年。设备这张船票虽然很贵,也很难拿到,但是上船以后的道路是平坦和宽敞的。未来这条大船上的玩家绝不会只是IBM和几位基因测序行业的巨头,好戏才刚刚开始。

创业方向:基因数据分析工具

船票等级:豪华快艇

行业现状:有平台,也有工具,垄断指数小,创业空间大

最近MIT Technology Review杂志发布了2015年度十大突破技术,其中DNA互联网技术光荣上榜。

从基因行业的趋势来看,大数据和互联网会是一个重大的突破口。而在大数据里,DNA数据会占据绝大部分,成为未来基因大数据的重要组成。目前全球已经有超过20万人完成了全基因组测序,每测一次全基因组的原始DNA数据加上分析过程形成的数据会超过1T,将来如果进入“测一遍,读万遍”的时代,数据量会指数级增加。

数据的增加会面临两个问题,一个是数据的冗余度问题,另一个是数据的共享问题。冗余度问题可以通过生物信息学家的共同努力,制定出标准化的存储格式和分析标准,然后大范围地进行数据库构建。但是数据共享面临的最大困难却不是技术可以解决的,因为这是社会问题。未来的精准医疗需要大数据的共享才能实现数据挖掘下的精准,但是从目前的基因行业发展来看,大部分科学家还没有准备好将数据共享。一方面是因为科学家对于分享遗传数据还持保守怀疑态度;另一方面,将基因组数据放在互联网不可避免会出现隐私安全问题。

这样的现状造成了从基因数据分析工具进入的企业,往往切入的业务只是单纯地提供基因组分析平台和软件工具。比如美国马萨诸塞州坎布里奇的Seven Bridges Genomics (七桥基因组)公司就是针对毫无生物信息学背景的科学家,为他们提供基因组数据的分析工具,帮助科学家设计自己的数据分析流程。美国加利福尼亚州红木市的Ingenuity Systems公司提供个人基因组的云存储方案,同时能够提供分析工具找到DNA数据中的致病突变。

除了生物信息企业提供数据分析工具以外,原有的基因行业巨头也开始分兵进入这一领域。Illumina公司在三年前发布了一个名为BaseSapce的基因组分析APP平台,客户将基因数据上传到云计算平台以后,可以选择合适的APP进行数据分析。笔者所在的实验室成为最早一批参与到这个平台的APP开发者。在不久以后,Oracle(甲骨文)也上了这条船,开发了一款用于临床和科研的数据分析产品。

数据分析工具的成熟,能够推动数据共享的发展。2013年,全球基因组学和健康联盟(Global Alliance for Genomics and Health, GAGH)成立,该联盟由医疗机构、大学和公司等组成,宗旨是促进遗传数据的共享。笔者所在的奇云诺德也收到该联盟邀请并加入成为其中的成员。目前该联盟的成员们希望开发一种可以在互联网范围内交换DNA信息的协议。在该协议下的DNA搜索引擎,是DNA网络的开关,能够将数以百万计的基因联系起来形成复杂的网络,从而实现数据的共享和大数据的挖掘。

数据分析平台的出现是行业分工和专业化的趋势,和DNA互联网的结合,必定是一个新兴的领域。这个市场是异常庞大的,会出现平台模式,但是任何一家公司都不可能垄断市场,因为用户的需求是多元且不断变化的。因此这个领域将是未来基因创业的热土。

创业方向:基因测序服务

船票等级:大型货轮

行业现状:入行要早,对渠道开拓能力要求高,具有转型研发的实力

最近《福布斯》列出了中国领先世界其他国家的8大创新行业,其中将DNA测序这一成就归功于中国生物科技公司华大基因。这一振奋人心的成就让各大媒体竞相报道,但也有人指出中国都没有国产测序仪,华大基因何以上榜呢?

笔者这里需要纠正的是,DNA测序和DNA测序服务是两个不同的概念。DNA测序包含的范围很广,从DNA测序技术到DNA测序服务,中间涉及到不同的产业链环节。而DNA测序服务,往往指的是购买了DNA测序仪的服务商为终端用户(大部分是科研用户)提供测序服务。华大基因在2010年贷款购买了Illumina公司的128台HiSeq 2000测序仪,从而一举成为世界上最大的DNA测序服务提供商。从这个意义上理解,可以将华大基因列为促进中国DNA测序产业发展的最大贡献企业。

毫无疑问,华大基因是很出色的DNA测序服务商。作为成功的测序服务提供商,必须具备强大的市场和渠道能力。所以往往从“服务”进入基因行业的企业,要不政府资源方面具有一定的优势,要不就是在渠道和客户资源方面有一定的积累。大部分准备进入基因检测服务的团队,或多或少都有科研背景。

服务和工具,两者的联系非常紧密。国内生物行业的基因测序服务在早期阶段更多是代理形式,比如试剂、仪器和软件。有的企业也通过承接一些科研项目和外包服务做起。从服务切入的企业,前期通常没有研发实力。一些通过市场和渠道能力积累起来资本的企业有眼光的话,就会开始研发自己的试剂、软件或仪器。比如华大基因、诺禾致源和药明康德,都是通过服务起家,最后做成具有研发实力的企业。

创业方向:生物检测

船票等级:超级帆船

行业现状:入行门槛低,受政策环境影响大,极有可能殊途同归

3月2日,卫计委联合财政部正式发布了《关于做好血站核酸检测工作的通知》。《通知》里指出各地要将核酸检测工作纳入当地政府绩效考核内容,对于到2015年底未能完成核酸检测全覆盖任务的省份,国家卫生计生委将予以通报批评,并视情追究有关单位负责人的相关责任。

像这样在国家层面上对检测行业的支持,仅仅是冰山一角。进入2015年以后,在临床检测领域出现了比较乐观的转机。更多的企业看到了这个市场的商业潜力,也让更多的巨头和初创公司蠢蠢欲动地向“检测门”进军。

基因检测产品看似小而美,但其中蕴含的商机一点都不小。关于基因检测产品的相关分析,笔者在《基因检测能成为必需品吗?》和《测一遍,读万遍的商业逻辑》里面对基因检测已经做了比较全面的介绍和分析。

从创业切入难度来看,检测如何的门槛是最低的。这个领域服务种类繁多,单最后都会集中一处,那就是大数据。大数据的背后是分析和解读的能力,这是检测服务创业路上遇到的第一个槛。笔者预测2015年会有更多的公司从这个领域切入,既有基因行业的巨头和初创公司,也有从其他行业转型过来的企业。众多基因检测公司的出现必定会造成消费者市场的选择问题,笔者也希望国家政策真的能够善意地引导消费者市场朝着良性竞争的方向发展。

基因行业这座城有多大,没有人能够给出一个准确的答案,因为进入的人都需要建设自己的地盘。也许除了这四个方向,还有很多未被发现的大陆,基因检测的浩瀚征程才刚刚开启。

来源:奇点网 作者:罗奇斌

为你推荐

资讯

资讯 总计最高4.235亿欧元付款,英派药业与Pharmanovia达成授权合作

7月30日,南京英派药业公告称,公司已与Pharmanovia订立独家合作,授予其在66个国家制造、开发及商业化塞纳帕利的独家权利。公司有望获总计最高达4 235亿欧元付款,包括首付款...

2026-07-31 16:12

资讯

资讯 凯莱英、高瓴12.397亿元增资大分子CDMO业务

7月30日晚间,凯莱英公布公告,该公司、目标公司上海凯莱英生物技术发展有限公司、凯莱英生物技术、高瓴祈睿、珠海岱恆、Hao Hong博士、凯莱同心及海河凯莱英基金订立增资协...

2026-07-31 14:23

资讯

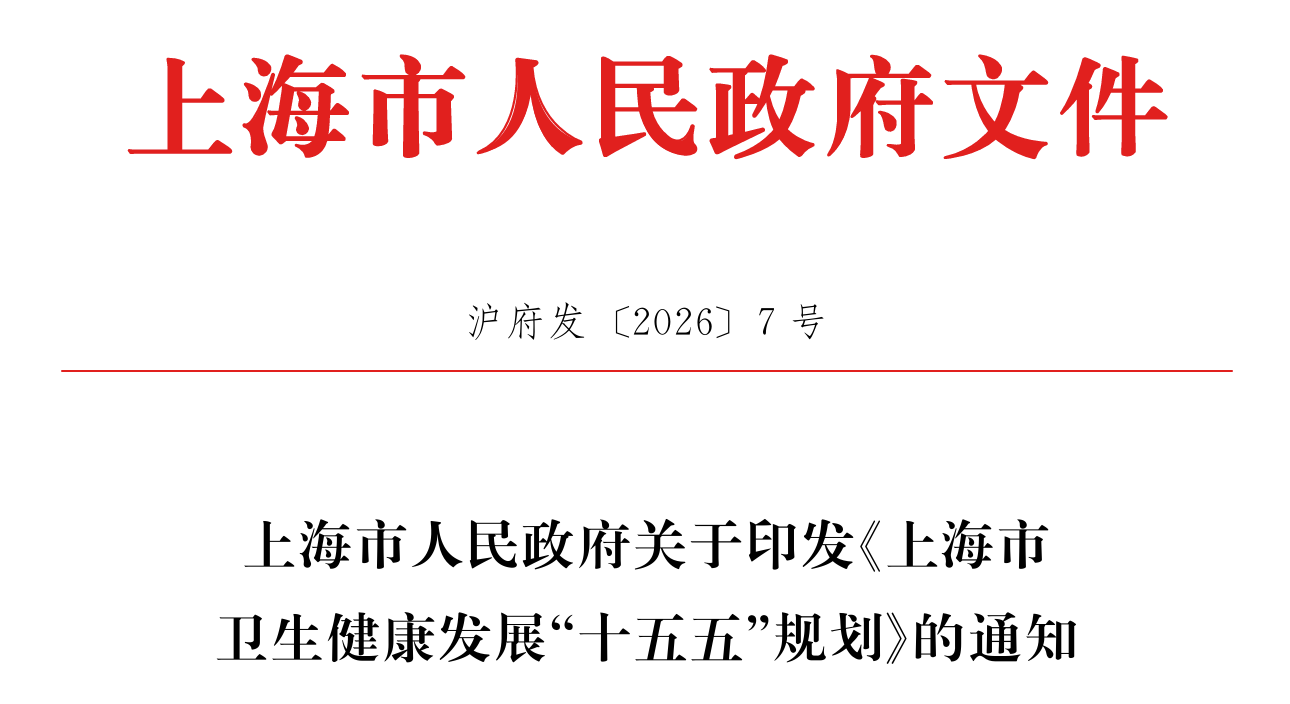

资讯 上海市卫生健康发展“十五五”规划

7月30日,上海市人民政府印发《上海市卫生健康发展十五五规划》,其中提出构建医疗、医保、医药协同发展和治理新范式,强化医保赋能医药创新高质量发展,加大创新药械研发支持力度。

2026-07-31 13:39

资讯

资讯 康诺亚与阿斯利康合作的CMG901全球III期临床OS达主要终点

7月28日,康诺亚发布公告,与AstraZeneca合作的CMG901(AZD0901)全球III期临床试验CLARITY-Gastric01取得积极顶线结果。

2026-07-30 14:55

资讯

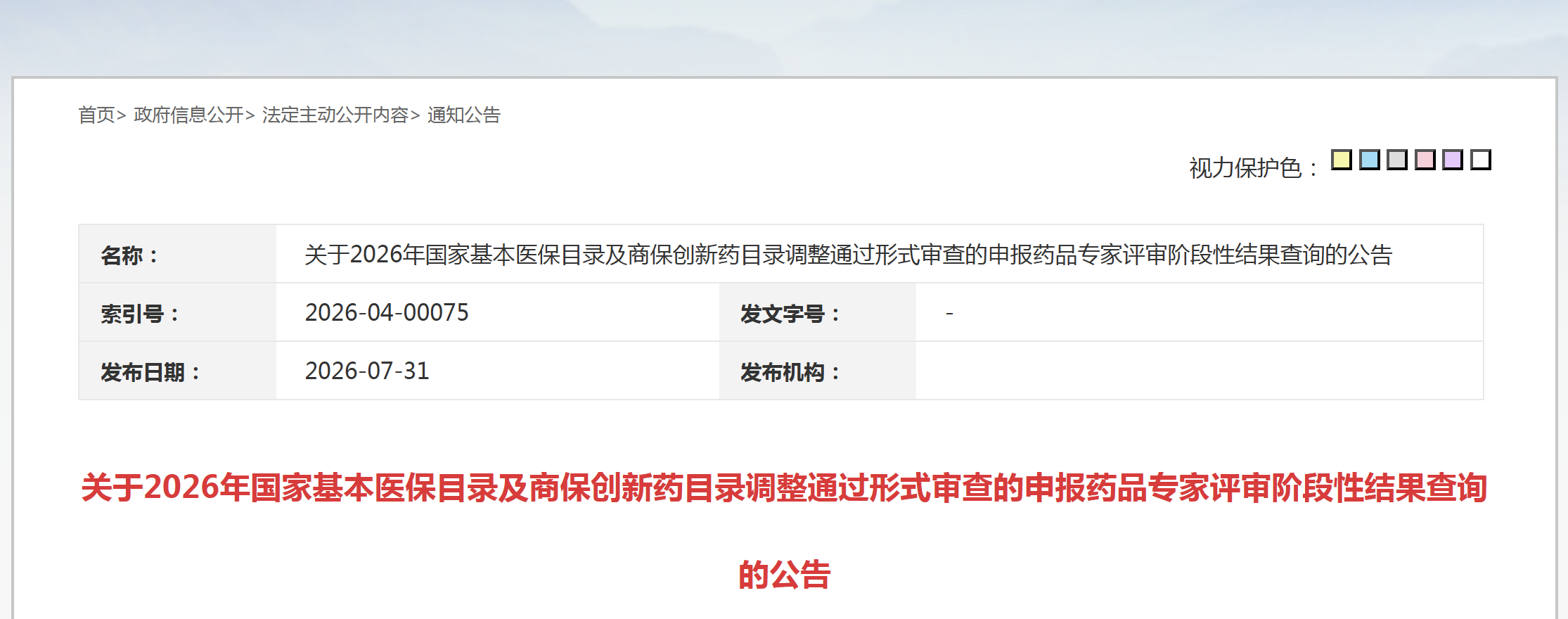

资讯 第12批国家组织药品集中带量采购温馨提示

明日,为第12批国家组织药品集中带量采购投标日。国家组织药品联合采购办公室特别发布《第12批国家组织药品集中带量采购温馨提示》。

2026-07-30 13:44

资讯

资讯 上海医药、和誉医药、君实生物参投15亿元上海生物医药投资基金

7月29日,上海医药、和誉医药、君实生物等联合上海国投先导基金等共同出资15亿元,成立上海上实生物医药产业私募基金合伙企业(有限合伙),由上海上实资本担任执行事务合伙人,...

2026-07-30 11:28

资讯

资讯 石药创新:CRB-701获美国FDA批准启动二线OPSCC注册性临床试验

7月29日,石药创新(300765 SZ)公告称,公司控股子公司石药集团巨石生物制药有限公司授权开发的CRB-701(SYS6002)被美国FDA批准启动用于二线口咽鳞状细胞癌(OPSCC)适应症的注册性...

2026-07-30 11:11

资讯

资讯 百奥泰收到里程碑付款225万美元

7月29日晚间,百奥泰生物制药股份有限公司发布公告称,公司近日收到Intas Pharmaceuticals Ltd 支付的225万美元里程碑付款(已扣除25万美元扣缴企业所得税,实际到账金额需扣...

2026-07-29 22:07

资讯

资讯 17个一级分类,3672个耗材编码,《上海市医疗机构医保医用耗材目录》公示

近日,上海市医保局关于调整《上海市医疗机构医保医用耗材目录》有关事项的公示,这是上海时隔多年首次以系统性、全局性的方式发布完整的医疗机构医保医用耗材目录。

2026-07-29 15:19

资讯

资讯 传奇生物CEO黄颖离任

7月27日,传奇生物宣布,黄颖博士已卸任首席执行官(CEO)及董事职务,自2026年7月24日起生效。黄颖博士将以顾问身份留任至8月以保障平稳交接。

2026-07-29 11:20

资讯

资讯 阿福“科学减重”再放大招,升级AI拍饮食功能,免费分析热量搭配食谱

7月29日,蚂蚁阿福宣布升级上线AI拍饮食功能,用户可以通过拍照、文字、语音等多种方式,让阿福测算食物的热量和营养信息,获得健康饮食搭配、运动消耗计划等建议。

2026-07-29 10:59

资讯

资讯 3家中国药企入选,全球顶级药企在世界500强中的排位

2026排行榜,世界500强企业的营业收入总和约为43 1万亿美元,超过全球GDP的三分之一,比去年增长了约3 2%。此次上榜门槛(最低销售收入)从322亿美元增长至332亿美元。所有上...

2026-07-28 20:14

资讯

资讯 迪英加科技完成数亿元C轮融资,DeepPathAI大模型加速构建数智病理新生态

本轮融资由丰誉资本、余杭国投、贝达基金、浙江浙资仙安投资联合领投,汇聚地方国资、医药产业资本、专业医疗投资机构多方力量。

2026-07-28 19:53

资讯

资讯 商汤医疗完成超 1 亿美元 B 轮融资,估值破百亿冲刺医疗世界模型第一股

公司同步进入 Pre-IPO 筹备阶段,计划启动上市前最后一轮募资,向着 “医疗世界模型第一股” 发起冲刺。

2026-07-28 19:47

资讯

资讯 国家医保局:张某坚受贿案

二审维持原判,判处张某坚有期徒刑十一年,并处罚金人民币230万元。对被告人张某坚非法所得2547 5万元及美金1万元予以没收,由扣押机关上缴国库。

2026-07-28 13:09