自从2017年亚马逊宣布进入医疗以来,其所有的举动都被市场认为是即将颠覆美国医疗市场顽疾的可能探索,从而引发了二级市场较多的股价波动。但即使在相对商业化程度较高的美国市场,在医疗领域进行商业模式的突破仍然是非常具有挑战性的。这不仅是因为相对其他行业,医疗市场的政策管制更为严格,也是医疗体系自身的特殊性造成的。

由于医疗体系的变革主要依赖于支付政策的改变,这导致整体市场更偏向B端,因此,擅长C端打法的互联网公司在公司基因上就无法与医疗市场相匹配。无论是健康险销售还是公司自保体,医疗保险的采购者主要是团体而非个人,而医疗服务的支付主要受制于支付方的政策而非个人的意愿。尽管美国医疗存在一定的零售化的趋势,但这本质上还是支付方为了甩包袱给个人而引发的,个人的医疗支付并不能主导市场。因此,亚马逊一直没有像市场期待的那样直接进入处方药零售,却花费更大的精力去和巴菲特和JP Morgan共同成立公司来寻找可能的发展路径。

对于一家电商公司来说,进入医疗最快捷的途径是卖药,但药品本身是较为特殊的商品,其主要的市场份额集中在处方药上。而美国的处方药主要控制在PBM(药品福利管理公司)手上,这让处方药销售成为一个纯粹B端的模式。而且,PBM都自己做网络邮购业务,其电商业务都已经很庞大。PBM市场是一个高度垄断的市场,前三大公司已经占据了70%,亚马逊要进入处方药零售就必须收购其中的巨头。但是,这三大公司都已经和保险公司这一最大的客户实施了合并,这使得亚马逊进入处方药零售变得非常困难。这是因为PBM的主要客户是保险公司和大型自保体,如果仅仅依靠收购小型PBM公司来进入市场,并不能在短期内为其带来快速的增量,亚马逊的C端覆盖能力在此没有用武之地。

而通过与巴菲特和JP Morgan组建的新公司虽然能为旗下的120万员工提供新型医疗服务,但仍然不脱自保体的本色,其所能做的还是在采购医疗服务和药品上进行改革。但是,虽然自保体大都有着一定的体量,但与大型商保相比,其员工事实上分散在各地,受制于医疗的区域性,在各个地区与当地医疗服务机构的谈判上还是无法和支付方的体量相比,其绕过支付方未必就能获得较低的价格。只有在线的慢病管理或药品采购是可以依靠全国的体量去谈判获取的。(参考《企业自保市场:亚马逊进军医疗将面临挑战》)

因此,对于亚马逊来说,最现实的选择仍然是发展PBM业务和通过互联网来提供健康管理服务。但正如上述所进行的分析,无论是收购小型PBM还是发展企业自保体,亚马逊只能在处方药零售获得很小市场份额,对其价值过小,而健康管理服务的主要市场集中在病人的院后管理而非慢病管理。因此,亚马逊推动的新医疗公司规模化发展的难度相当之大。

在面临多个维度的挑战之后,亚马逊正在寻求新的突破口,不到10亿美元收购Pillpack可看作是亚马逊最新的尝试。Pillpack是一家为PBM服务的公司,其主要商业模式是为个人提供预先按天分装好的药品,主要针对的是慢病用户。由于慢病人群往往需要服用多种药物,病人对药品服用的依从性相对会较差,Pillpack的包装有助于用户简单明了的知道自己如何服药。Pillpack的主要收入来自PBM,PBM采购这类服务主要是为了保证用户依从性以稳定药品销售并未用户提供更好的体验。

虽然Pillpack主要是为C端用户服务,但其收入仍然主要来自B端且自身的壁垒较低。鉴于大型商保公司普遍拥有PBM公司,未来的控费举措会加强,将这类服务整合到自身的体系内会更为有效,一旦大客户不再续约对Pillpack的营收会造成一定的波动。比如,Pillpack有三分之一的收入来自ESI,ESI在2016年曾短暂与Pillpack解约。

如果亚马逊未来希望通过发展药品分装业务切入处方药零售,其主要的竞争对手应该是下游的零售药店,这也是为什么这一消息直接导致药店的股价大跌。但是,美国网络邮购业务和线下零售药店本质是相辅相成的,网络邮购业务主要是PBM自身在发展,而零售药店则主要依靠提供全方位的诊疗和健康管理业务来获客,这是线上无法替代的。对于CVS这种既有PBM和网络邮购药品业务,又有线下药店和诊所及慢病管理业务的公司,其自身的壁垒已经很高,很难去撼动。而对于个人用户来说,在线上买药还是去线下拿药主要根据自身的需求,并不会有了线上服务就完全抛弃药店,毕竟美国快递服务要比直接去药店自取慢的多。

因此,在处方药零售领域,只要无法掌握拥有处方出口的大型PBM,亚马逊在这一领域的发展就会非常被动,其进入医疗领域的发展也将面临诸多的挑战,无法成为颠覆者。

来源:村夫日记LatitudeHealth

来源:村夫日记LatitudeHealth

为你推荐

资讯

资讯 某进口原研药企提交虚假医生联署专家建议函,试图影响第12批国采

7月7日,国家医保局发布风险提示。在第12批国家组织药品集中带量采购确定采购品种阶段,某进口原研药企业提交所谓“31家医院78名医生联署的专家建议函”,试图以此影响集采定品。

2026-07-07 20:31

资讯

资讯 国内首款干细胞外泌体在研药物获批IND

7月6日,上海思德克索生物科技有限公司宣布,其自主研发的人源脂肪间充质干细胞来源的细胞外囊泡药物STX11101注射液,已正式获得中国国家药品监督管理局(NMPA)药品审评中心(C...

2026-07-07 15:22

资讯

资讯 AI虚拟细胞企业华源智因获数千万元种子轮投资,水木创投注资

本轮资金将重点用于核心技术迭代、高端人才团队扩充、临床场景落地及商业化体系搭建,助力企业深耕AI计算生物学与智能药物研发领域。

2026-07-07 15:08

资讯

资讯 中国国家药品监督管理局受理备思复(维恩妥尤单抗)联合帕博利珠单抗用于肌层浸润性膀胱癌的上市许可申请

用于肌层浸润性膀胱癌(MIBC)成人患者的新辅助治疗(术前治疗)及在膀胱切除术(手术)后的辅助治疗(术后治疗),无论患者是否耐受含顺铂化疗。

2026-07-07 14:52

资讯

资讯 多方共话青少年成长与健康认知,探索亲子沟通与科学预防路径

近日,围绕青少年成长过程中的亲子沟通与健康认知议题,由《嘉人Marie Claire》杂志主办、默沙东中国支持的“默默爱着你”主题论坛于北京顺利举办

2026-07-07 14:49

资讯

资讯 同仁堂今日港交所上市,破发

今日,同仁堂医养正式登陆港交所,发售价为5 5港元 股。截至7月7日中午收盘,同仁堂医养下跌超过40%,市值不足15亿港元。另值得注意的是,公司开盘报4 76港元 股,较5 5港...

2026-07-07 13:35

资讯

资讯 歌礼制药两款丙肝治疗药物正式调出医保目录

由于2025年医保谈判中没有成功续约,在6个月的过渡期后,日前,歌礼制药的达诺瑞韦钠片(戈诺卫)、盐酸拉维达韦片(新力莱)被正式调出医保目录。

2026-07-07 11:14

资讯

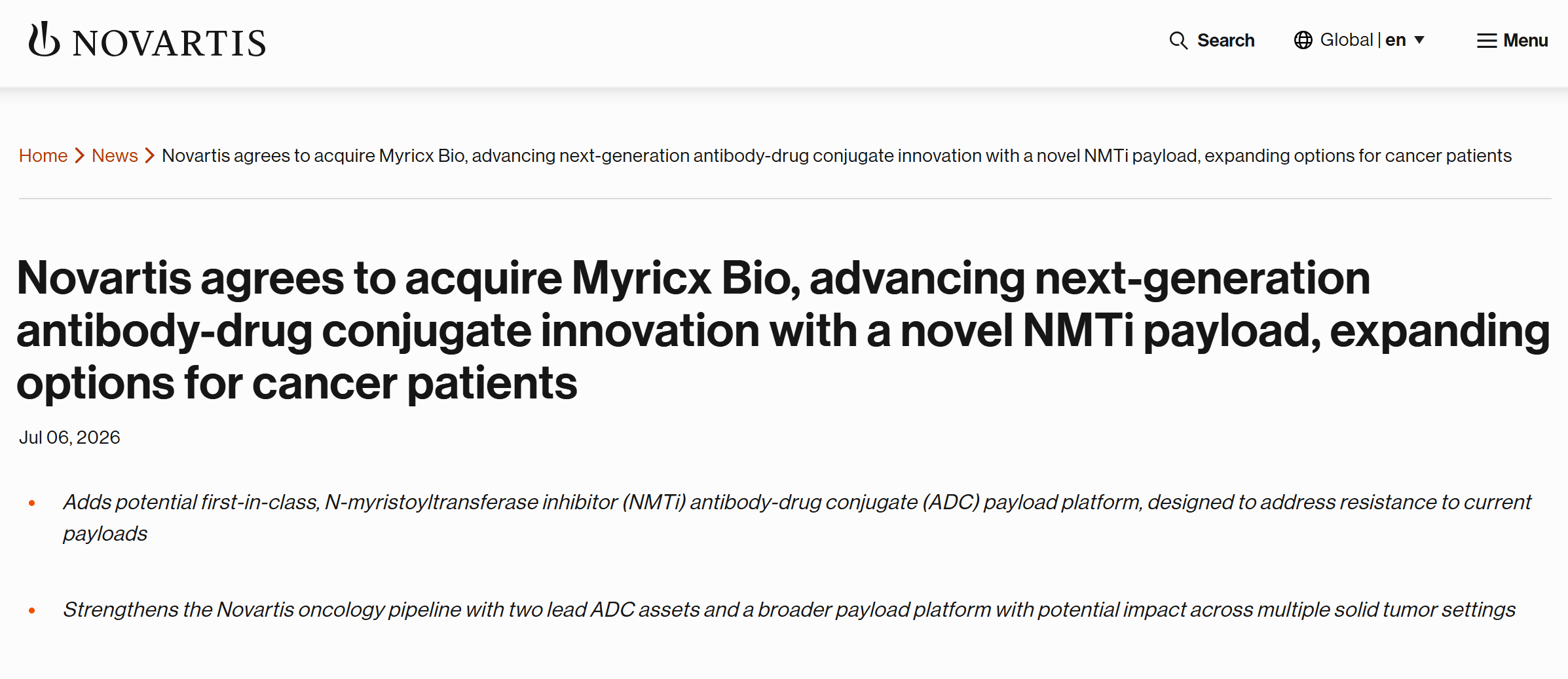

资讯 诺华15亿美元收购Myricx Bio,拥有N-肉豆蔻酰转移酶(NMT)独特药物开发机制

2026年7月6日,诺华宣布与总部位于英国的生物技术企业 Myricx Bio达成收购协议,交易总金额最高可达 15 亿美元,其中 11 亿美元为前期现金对价,剩余为潜在里程碑付款。

2026-07-06 14:17

资讯

资讯 1998年-2025年全国经济人口卫生医保相关数据

2016年、2017年不含未整合的新型农村合作医疗参保人数,2018年起居民医保数据含整合后的新型农村合作医疗参保人数。

2026-07-06 11:16

资讯

资讯 海正药业:获产品独家授权许可协议,首付款4500万元

近日,海正药业发布公告,公司与艾缇亚(上海)制药有限公司签署产品独家授权许可及合作协议,引进由艾缇亚开发的化药1类创新药TISA-818系统给药制剂在合作区域(中国大陆、香港...

2026-07-06 11:04

资讯

资讯 IBD公益短剧《我和我们》首映:23集真实故事,看见被疾病遮蔽的人生

7月3日,全网首部聚焦炎症性肠病(IBD)患者群体的公益短剧《我和我们》在上海国泰电影院首映。该剧历时一年多打磨,以23集短剧体量,基于真实患者经历创作,探索疾病科普与公益...

2026-07-05 19:42

资讯

资讯 又一家上市药企实控人涉案

6月24日,华恒生物(688639 SH)收到公司实际控制人、董事长、总经理郭恒华女士家属告知,其收到合肥市公安局蜀山分局的拘留通知书,公司实际控制人、董事长兼总经理郭恒华女士...

2026-07-05 13:24

资讯

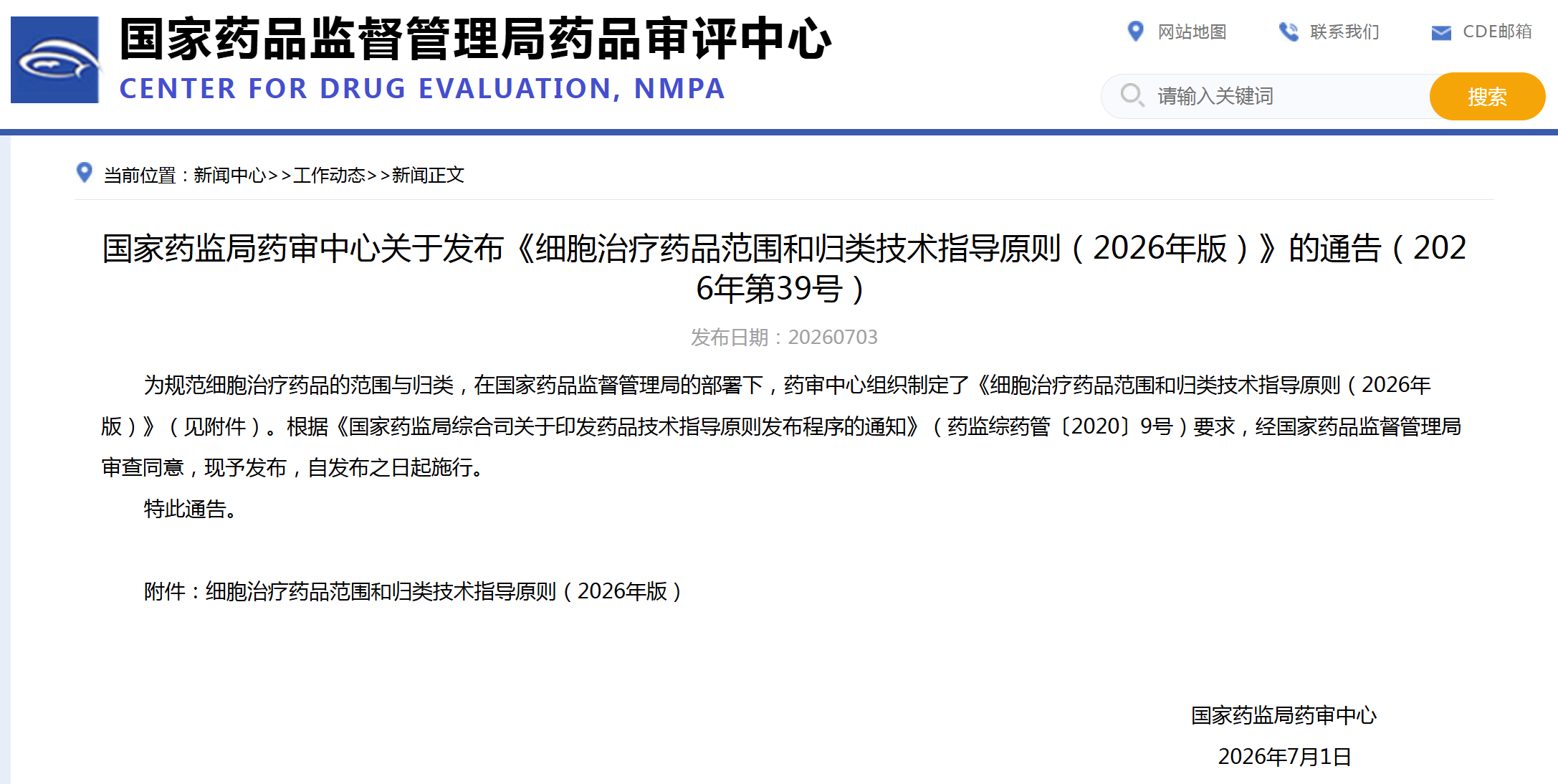

资讯 国家药监局:将符合条件的细胞与基因治疗药品纳入创新药临床试验审评审批30日通道

国家药监局综合司公开征求《关于优化细胞与基因治疗药品审评审批有关事项的公告(征求意见稿)》意见。

2026-07-04 10:22

资讯

资讯 虚开价税合计金额1.89亿元,沈阳奥吉娜被取消挂网

近日,辽宁省公共资源交易中心发布《沈阳奥吉娜药业有限公司医药价格和招采信用评价结果》,沈阳奥吉娜失信等级被评定为“特别严重失信”,失信行为是存在让他人为自己虚开增值...

2026-07-03 15:14

资讯

资讯 石药创新与阿斯利康达成新型小干扰核酸候选药物BD合作,里程碑付款最高17.4亿美元

7月2日,晚间,石药创新发布公告,公司控股子公司石药集团巨石生物制药有限公司与阿斯利康于 2026 年 7 月 1 日签署《合作、选择权及授权协议》,将与阿斯利康在新型小干...

2026-07-03 11:42