一笔高达130亿美元的交易,展示了赛诺菲和再生元这一昔日明星组合的不同战略选择。屡屡传出“分手”传闻之后,赛诺菲终于为摆脱昔日过度依赖再生元的形象而走出了关键一步。赛诺菲为何不选择将再生元整体收入囊中?大量出售股份的逻辑是什么?赛诺菲还会再把再生元买回来吗?下一个和再生元合作的药企大佬会是谁?

在再生元股价离历史新高只差临门一脚的当下,赛诺菲决定抛售其持有的价值约130亿美元的再生元股份。消息公布后第一个交易日,再生元收跌4.33%,而赛诺菲股价则下滑1.3%。

显然,资本市场并未对赛诺菲这一突然发动的“大举动”而抱以积极的态度。据5月25日彭博社消息,再生元宣布同意从赛诺菲直接回购50亿美元的股票,此外赛诺菲还计划出售约1280万股股票,按照上一交易日的收盘价569.91美元计算,该部分股票价值超过70亿美元。这将是医疗健康领域有史以来最大的一次公开股权出售(public equity offer)。

在决定出售前,赛诺菲持有约2320万股再生元股份,持股比例为20.6%;出售后,赛诺菲将继续拥有约40万股再生元的股份。

美国银行和高盛集团是本次股票出售的承销商。“像持股比例20%的这种情况,国内一般是直接找人通过大宗交易接盘,或者是直接公开市场集合竞价。不过,由于股份太多,容易引发二级市场股价动荡,一般这种交易都是已经找好了买家,或者是有潜在的买家,也可通过承销商去找对手方。”券商人士表示。

在业内人士看来,赛诺菲与再生元的关系,好比罗氏与基因泰克。可是罗氏都把基因泰克给收购了,赛诺菲与再生元却似乎要分道扬镳了。ODDO分析师Martial在投资者报告中写道:“我们对于赛诺菲这一战略决定并不感到惊讶,问题是赛诺菲打算如何处理这次的收益。”

有行业资深人士向E药经理人表示,受益于近年来再生元攀升的股价,赛诺菲通过此次股权出售显然会受益颇丰,而选择在当下这个时机进行,更像是一场为了换取受益而进行的高位减持。

这也给我们留下了几个疑问:近年来,赛诺菲因缺乏新品被诟病,其创新产品主要来自再生元,在这样的背景下,赛诺菲为何大比例抛售再生元,而不是选择把再生元收入囊中?在具体的产品方面,如果接下来两者之间的合作受到此次交易的影响,那对于赛诺菲来说又意味着什么?韩保罗上任以来就一直大刀阔斧的进行组织架构改革,进一步丰富了现金流的赛诺菲,下一步又将做什么?

01 黄金搭档这几年

2003年,起源法国的制药巨头赛诺菲开始购买位于美国纽约的再生元股票。彼时,再生元股价尚不到20美元,截至发稿日,该公司股价已经达到545.21美元/股。

除了二级市场明显的投资收益外,2003年赛诺菲开始与再生元进行合作。截至目前,两家公司已合作将五种药物推向市场,并在临床开发中增加了其他候选药物。

这些药物成为赛诺菲近年新药主要来源,并为其带来收益。其中,与再生元合作的Dupixent已经成为赛诺菲2019年销售额第二大品种,仅次于甘精胰岛素来得时。其2017年获批上市,2019年全年给赛诺菲带来了22.8亿美元的收入,同比增长152%。

另一款免疫用药Kevzara,也是来自于再生元的合作。其2017年获批上市,2019年全年销售额为2.04亿美元,增速达到122.9%。目前,该药初步试验结果表明,Kevzara对最危重的新型冠状肺炎患者有获益,其他结果预计将于6月公布。

赛诺菲的免疫用药主要就是上述两款药物,而该板块也是赛诺菲2019年增速最快的,达到146%,收入占比接近7%。

近日,赛诺菲与再生元联合宣布FDA已经批准了Dupixent用于治疗6-11岁中度至重度特应性皮炎(AD)儿童患者。该品种于2019年底正式在中国递交上市申请材料。Evaluate Pharma预测,2024年Dupixent的销售额将达到51亿美元。

更早的一款产品Praluent(阿利西尤单抗注射液)于2015年上市,2019年销售额为2.84亿美元,同比略减1.1%。该产品是一款PCSK9抑制剂类降脂药,PCSK9突破原本应该引发市场地震,但是结果不尽如人意。该产品4月19日已经在中国商业化上市,在中国区表现值得关注。

还包括一款2018年FDA获批上市的PD-1药物Libtayo,用于成人患有转移性或局部晚期皮肤鳞状细胞癌(CSCC)的治疗。2019年7月在欧盟获批同类适应证,是欧盟批准的唯一CSCC治疗方案。目前,由于赛诺菲拥有的是美国之外的权益,所以在年度报告中暂无体现。

但在再生元的报表中,该产品似乎正在显现出潜在的增长力。西南证券数据显示,Libtayo于2019年四季度商业化上市,2019年美国地区销售额1.8亿美元。作为美国首个也是唯一获批专门治疗晚期CSCC的药物,先发优势非常明显,目前60%的CSCC病人都接受PD-1抗体治疗,而Libtayo在新增患者中市场份额接近90%。

显而易见,再生元给赛诺菲带来的是未来几年的增长支撑。

02 为什么卖了?

在这样的背景下,赛诺菲为何要大比例出售?

行业资深人士分析,可能是高位套现,受益于近年来再生元攀升的股价,赛诺菲通过此次股权出售显然会受益颇丰。尤其是再生元合作的5个产品有4个已经在2018年前获批上市,第一批合作产品已经开始兑现收益,Dupixent已经成为其第二大品种,成为重磅炸弹级产品。且2019年5月至今,再生元股价已经翻倍。

其实,早在2019年12月,赛诺菲就已经有了打算。彼时,两家公司就宣布将重新谈判胆固醇破坏性药物Praluent和关节炎药物Kevzara的合作分成。

与此同时,由于自身没有成功的重磅糖尿病新药研发成功,赛诺菲宣布战略性放弃心血管和糖尿病药物的研发,短期内将重点开发罕见病药物,长期重点布局抗肿瘤品种。

而资金来源,赛诺菲全球总裁韩保罗当时就曾透露,可能在2020年底锁定期到期后出售赛诺菲在再生元的股份来筹集资金。

上述系列动作都在韩保罗的战略调整计划内,逐渐摆脱对老产品对开发合作伙伴依赖,向罕见病和肿瘤转型,培育赛诺菲的研发能力。

那即将手握130亿美金的韩保罗下一步打算做什么呢?

12月的一笔交易引发了投资者的猜想。2019年12月,赛诺菲以25亿美元收购生物技术公司Synthorx Inc.,该公司通过多轮谈判,过关斩将,溢价172%才将其收入囊中。据了解,Synthorx致力于肿瘤药物的研究。赛诺菲研究主管约翰·里德认为,该公司的THOR-707有可能成为下一代免疫肿瘤联合疗法的基础,可与赛诺菲目前的肿瘤药物和新兴的免疫调节剂组合来治疗癌症。

未来,赛诺菲可能将寻找更多类似目标。ODDO分析师不相信赛诺菲会使用所有现金进行交易。该公司可能会投资于有机增长,并引导其进行几次收购,而不是一次大的收购。“我们认为赛诺菲将保持其外部增长势头,但将专注于中型交易,收购金额在20亿至50亿美元之间。”

对于本次交易,韩保罗认为“此次交易的收益,将有助于我们进一步执行战略以推动创新和增长。”的确,有了这些收益,赛诺菲将拥有更强的并购支出能力,这可能会增强其肿瘤学、罕见病业务或两者兼而有之。

03 为什么不买下来?

再生元不是一个好的选择吗?此前赛诺菲大笔买入再生元股票时,有投资者一度猜测是否会就此完成对再生元的收购。

数据显示,再生元2019年研发费用为30.36亿美元,研发费用率高达38%,在前17家跨国药企中排名第一,IDEAPharma公布医药发明指数第一。其研发管线也不容小觑,西南证券研究报告分析,再生元是目前CD3双抗领域的率先布局者之一,旗下CD20/CD3双抗2期弥漫性大B细胞淋巴瘤和其他非霍奇金淋巴瘤适应证临床效果显著。

再生元研发管线(来源于官网)

实际上,2015年Endpoint报道透露过有关原因。赛诺菲研发总监Elias Zerhouni方面认为,“任何想要通过购买平台型生物技术公司以试图为自己补充研发管道的行为,都是愚蠢的选择。”

“每个收购平台公司的公司都会杀死它,” Zerhouni直言不讳。因此,几年前,当赛诺菲的董事会开始询问有关收购再生元的问题时,赛诺菲已经拥有大笔股份的密切合伙人,他并不感兴趣。

赛诺菲的策略是想在合作中获利,但是又恐惧其中的风险,包括整合、完全承担研发失败等。而Medivation曾经是非常符合赛诺菲想要选择的对象,但最终因为报价低(彼时报价93亿美元),被辉瑞以143亿美元收购。该公司的头号产品是前列腺癌药物Xtandi,峰值销售预测为57亿美元,还有一款有潜力的PARP抑制剂。

从交易的失败,也可以印证花旗分析师对赛诺菲收购对象价值的界定,范围是50亿美元以下的中小型并购。

再生元方面,其实被收购可能性也不大。因为再生元的方向与赛诺菲是不同的。再生元的开发药物主要用于治疗眼疾、降脂和炎症等,被誉为「新世纪的下一个安进」。其创始人是威尔康奈尔医学院神经学助理教授施莱弗尔,励志在自己擅长的神经疾病领域打造一个伟大的企业。

另一方面,再生元管理层被收购的意愿可能不强。复宏汉霖创始人刘世高在接受E药经理人采访时称,复宏汉霖对标的对象是再生元,据他了解再生元创始人对于股权的把控非常重视,一定是要能自己决定研发方向。

从该公司产品结构上,再生元不仅是只有赛诺菲的合作,其与拜耳的合作也占到15%左右的比例,为第三大部分收入来源。其重磅眼科药Eylea由再生元与拜耳合作开发,二者分别获美国/美国外地区的销售权。其他收入,如Teva的合作收入。

来源:E药经理人 作者:Jessie

为你推荐

资讯

资讯 不得人工智能审方,国家药监局发布《处方药网络零售合规指南》

今日,国家药监局综合司印发《处方药网络零售合规指南》,《指南》对售药商家、售药行为和电商平台及网页展示细节做出了更明确规范的要求,同时针对目前网络售药存在的不凭处方...

2026-05-25 15:38

资讯

资讯 CRO百诚医药停牌,谋划控股权转让

5月24日晚间,百诚医药发布公告,,公司于近日收到公司控股股东、实际控制人邵春能、楼金芳的通知,控股股东、实际控制人邵春能、楼金芳及其一致行动人正在筹划涉及公司控制权变...

2026-05-25 13:53

资讯

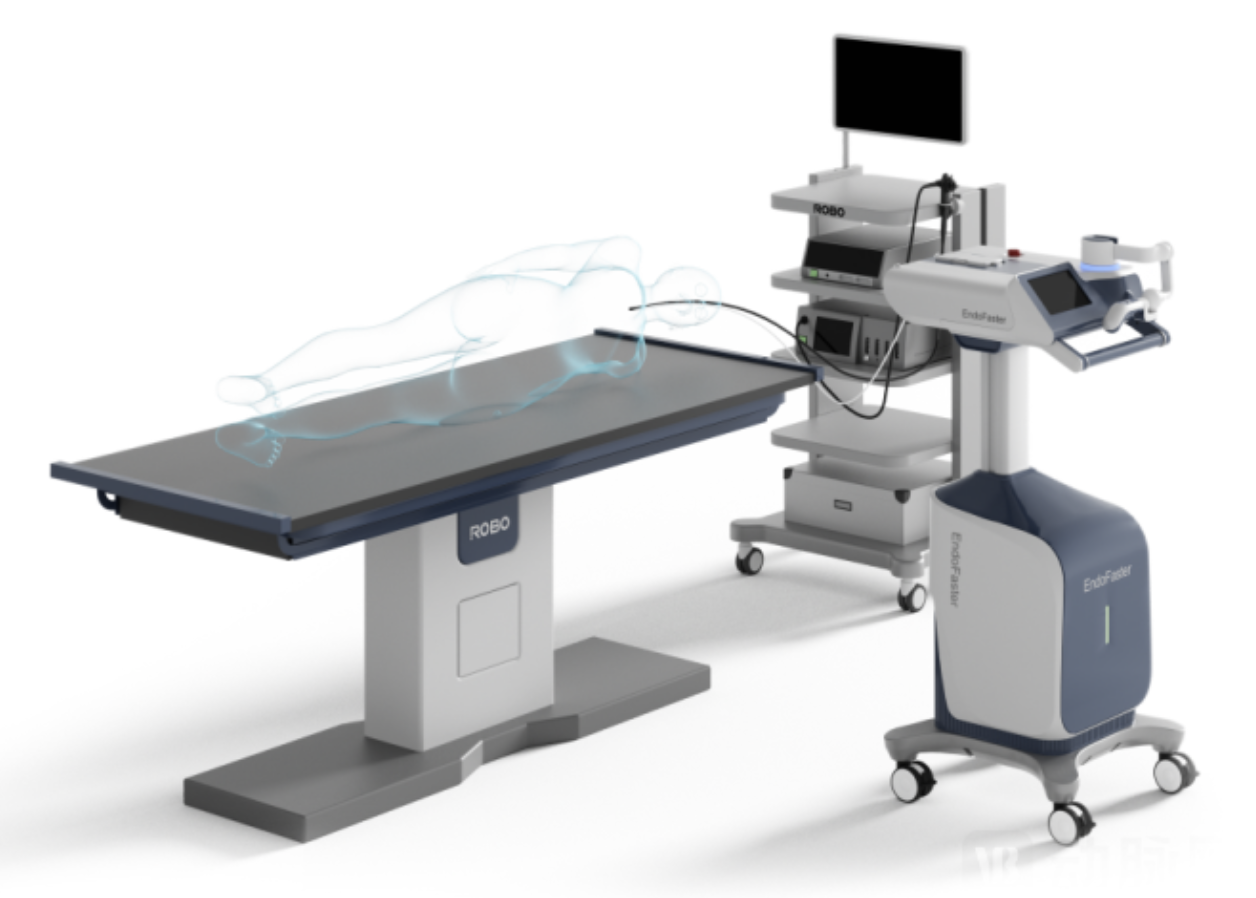

资讯 罗伯医疗完成数千万元 B + 轮融资,加速全球消化内镜手术机器人商业化进程

本次融资资金将主要用于核心产品 EndoFaster®(速易必)消化内镜手术机器人的全国临床落地、下一代产品 EndoDreams 的研发、智能化生产基地建设与供应链优化,以及国际市场...

2026-05-25 12:14

资讯

资讯 对上海医保支付集采药品新政的解读

近期,上海市医保局发布的 《关于优化第十一批国家组织集采药品医保支付协同的通知》 (沪医保医管发〔2026〕12号),相关政策的变化引起业内广泛关注。目前该政策已于2026年5...

2026-05-25 11:45

资讯

资讯 云顶新耀年销超14亿的当家花旦迎来新的挑战者

5月21日晚间,石药集团发布公告宣布,其开发的布地奈德肠溶胶囊(4mg)已获得国家药品监督管理局颁发的药品注册批件,用于治疗具有疾病进展风险的原发性免疫球蛋白A肾病成人患者...

2026-05-24 22:38

资讯

资讯 5月20日起,提交注册申请的品种按照《M13A:口服固体速释制剂的生物等效性》执行

自本公告发布之日起,提交注册申请的品种均适用M13A指导原则(含问答文件)。对于已按照既往临床试验方案和统计分析计划开展生物等效性试验,并在本公告发布之日起12个月内申报...

2026-05-23 11:56

资讯

资讯 呋喹替尼联合疗法获批晚期肾细胞癌患者二线治疗新适应症

5月21日,和黄医药宣布,其自主研发创新药物呋喹替尼获得中国国家药品监督管理局(NMPA)批准,联合信迪利单抗用于治疗既往接受血管内皮生长因子受体酪氨酸激酶抑制剂(VEGFR-...

2026-05-22 15:56

资讯

资讯 刚果(金)与乌干达埃博拉疫情:国际SOS发布企业员工支持建议

近日,世界卫生组织(WHO)宣布,当前影响刚果民主共和国和乌干达的埃博拉疫情构成“国际关注的突发公共卫生事件”(PHEIC)。

2026-05-22 13:47

资讯

资讯 早筛 戒烟 筑牢膀胱癌第一道防线

每年的5月是“膀胱关爱月”,根据国家癌症中心发布的《2024年全国癌症报告》显示,膀胱癌位居我国恶性肿瘤发病第 11 位。2022年中国膀胱癌发病率为7 3 10万人,死亡率为4...

文/刘思 2026-05-22 13:31

资讯

资讯 再鼎医药总裁兼首席运营官离职

5月22日早间,再鼎医药发布公告称,公司董事会已于5月18日决定,Josh Smiley不再担任公司总裁兼首席运营官,相关决定自当日起生效,其在公司的最后任职日期为5月22日。

2026-05-22 11:45

资讯

资讯 共建多元支付,加速创新可及:镁信健康与辉瑞中国达成战略合作

双方将依托长期合作基础,以多元支付为基石,以数据洞察和AI技术为引擎,加速前沿创新药落地中国,全方位提升患者用药可及性与健康服务体验,助力构建多层次医疗保障体系。

2026-05-21 17:57

资讯

资讯 拜耳可申达(非奈利酮片)在中国获批用于LVEF≥40%的心力衰竭成人患者

拜耳宣布中国国家药品监督管理局(NMPA)批准高选择性非甾体类盐皮质激素受体拮抗剂可申达(非奈利酮片)用于射血分数(LVEF)≥40%的心力衰竭成人患者,以降低心血管死亡、因心...

2026-05-21 17:51

资讯

资讯 冯慧宇教授:从“活下去”到“活得好”,重症肌无力迈入精准治疗时代

作为深耕重症肌无力领域数十年的临床专家,她用一个个真实的患者故事,揭示了这个有着 300 多年历史的古老疾病在当代诊疗中的核心痛点,并分享了对创新药发展和患者全程管理的...

文/张蓉蓉 2026-05-21 15:48

资讯

资讯 2026年“家庭健康促进计划-健康同行1+1公益项目” 在西安医学院正式启动

5月18日,由中国妇女发展基金会主办,陕西省妇联、陕西妇女儿童发展基金会、西安医学院协办,默沙东公益支持的“家庭健康促进计划-健康同行1+1公益项目西安高校健康跑暨2026启动...

2026-05-21 15:37

资讯

资讯 爱尔眼科补交税款及滞纳金5.24亿元

5月20日,爱尔眼科(300015 SZ)发布公告称,其根据国家税收法律法规相关要求进行自查后,需补缴税款3 48亿元,并支付滞纳金1 76亿元,合计金额达5 24亿元。目前,上述税款...

2026-05-21 15:36

资讯

资讯 复宏汉霖引进第三代口服EGFR-TKI产品

近日,复宏汉霖宣布与江苏正大丰海制药有限公司及其旗下江苏创特医药科技有限公司达成战略合作。根据约定,复宏汉霖将获得由江苏创特自主研发的口服小分子三代表皮生长因子受体...

2026-05-21 11:28

资讯

资讯 冠脉支架国家集采第二轮接续采购在天津开标,27个产品拟中选

5月20日,国家组织冠脉支架集中带量采购第二轮接续采购在天津开标。共15家企业的30个产品参与投标,投标企业全部中选,27个产品获拟中选资格。

2026-05-20 21:05