批准概况

2019年至今,美国又有10个生物类似药产品陆续获批、11个产品在和解求稳或曲折冒险中最终上市,两项数字均创下历年新高。一方面反映了近年来美国生物类似药体系逐渐健全后较为密集的申报数量,另一方面也体现了原研在由“一对一单挑”逐渐转变为“一被多围殴”后权衡之下市场策略的改变。同时巨大的商业利润也让多个对手偏向虎山行,选择了铤而走险的未和解上市。截至2020年5月中旬,美国以351(K)途径申报的生物类似药获批总数量和上市数量已经分别达到了26个和17个。

从产品种类看,已获批产品涵盖了非格司亭、促红细胞生成素、单克隆抗体和抗体融合蛋白四大生物产品种类,涉及9种具体的生物产品。随着今年3月23日FDA开始执行胰岛素、生长激素等此前以NDA途径注册的产品向BLA转换,未来美国市场生物类似药的种类将更加丰富,分类上进一步与欧盟接轨,变得更加严谨合理。这同时也对此前仅需以ANDA申报转换涉及产品仿制药的众多公司在成本、数据准确性、审评时长等多个方面提出了新的挑战。

曲妥珠单抗等6个产品实现了已获批生物类似药的全部上市,阿达木单抗和依那西普生物类似药分别受限于和解条件和专利侵权至今未能上市。曲妥珠单抗和阿达木单抗获批生物类似药的数量并列第一,均为5个,但上市情况出现了“ 全和无”的鲜明对比,阿法依泊汀仅有1个生物类似药获批。

从获批产品涉及公司看,整体格局为“大佬领头+专家居中+小弟断后”,Pfizer以7个获批产品独占鳌头,说明不是所有药厂都能称宇宙;伯仲之间的生物制药圈儿四大魔王Amgen、Sandoz、Celltrion和Samsung紧随其后,说明还是要相信专业的力量;Mylan等三家垫底,但入围本身已是荣耀满满,非专业需要更多后天的努力和时间去积淀。

从审评进度看,产品的复杂程度以及申报资料的质量共同决定了FDA审评所需要的时间,Sandoz的聚乙二醇化非格司亭生物类似药Ziextenzo早在2015年即被FDA接受审评,直到2019年底才最终获批,前后历时近4年,获批耗时最久;BI的阿达木单抗生物类似药Cyltezo从接受审评到最终获批仅历时219天,成为最快获批的产品。从申报到接受审评一般还要历时2个月的时间,10个月以内获批基本已经是天花板。多家公司的BLA申请因为各种原因在审评过程中被FDA退回,审评进度收到了不同程度的影响。2018年Celltrion的利妥昔单抗和曲妥珠单抗两个生物类似药产品因GMP问题被拒,导致两个产品的审评总时间都超过了500天;同年Sandoz利妥昔单抗生物类似药同样被FDA退回补充数据,Sandoz最终决定放弃美国市场不再申报;貌似简单一点的原核产品聚乙二醇化非格司亭其实也没那么容易,目前已经上市的三家公司Coherus、Mylan和Sandoz的BLA均在审评阶段因数据不充分和不准确被退回。综上可见,产品的难易都只是相对而言,稍有不慎就会一朝回到解放前,靠谱的质量和工艺以及全面准确的数据永远是最重要的。

产品解析

非格司亭:老骥伏枥,志在千里,烈士暮年,壮心不已

非格司亭的问世距今已有近30年,在生物药领域是当之无愧的大哥级产品,傲人的资历和良好的临床应用使其至今依然活跃在药界江湖,常青树的不老传奇依然还在继续,更重要的是在其身上诞生了美国历史上第一个真正意义上的生物类似药,具有里程碑式的意义。

Amgen的原研产品Neupogen于1991年2月在美国全球首发,上市后全球销售额在起伏中总体呈上升趋势,于2013年达到13.98亿美元的销售峰值, 此后受美国市场萎缩影响其全球销售额开始逐年下滑,2019年全球销售额已降至2.64亿美元。美国市场是Neupogen最为重要的全球板块,近十年来占比大部分时间都在七成以上,直接影响着其全球整体表现。随着Teva以351(a)途径申报的Granix于2012年在美获批后上市,Neupogen逐渐受到冲击,其美国市场销售额于2014年开始下滑,2015年Zarxio的上市进一步使其雪上加霜,年收入下滑速度一度达到40%,2019年已降至1.78亿美元。

截至目前共有两家公司的非格司亭生物类似药在美国获批,分别为Sandoz的Zarxio和Pfizer的Nivestym,分别于2015年3月和2018年7月获批。Sandoz继拿下欧洲第一个生物类似药后,再次靠Zarxio把美国第一收入麾下,万事开头难,Zarxio标志着一个新的时代的到来,成长或许是漫长的,但迈出的第一步总是意义非凡的。同时Sandoz也开创了冒险上市的先河并以自身经历写下了美国生物类似药专利诉讼的第一笔,原来专利舞蹈也是可以选择不跳的,获批前5个月被诉、获批后半年上市,获批后四年最终胜诉,一系列堪称教科书般的操作战胜了对手、证明了自己、也鼓舞了后来人。Pfizer同样是审评中被诉,获批后不到3个月就选择了冒险上市,目前诉讼仍在进行中,后续庭审已推迟至2021年。Apotex的Grastofil报的不晚,中间诉讼也是一波三折,关键是BLA一直未批,最终选择了放手;Kashiv和Tanvex两家也分别于2017年和2018年提交了自己的BLA,目前均未获批,相关诉讼已经终止。

非格司亭美国申报及获批情况一览表

从市场销售情况看,Sandoz和Pfizer两家均由自身进行销售,Zarxio和Nivestym上市时的WAC价格分别为当时原研WAC价格的85%和70%。按照最新4月份公布的2020年第一季度ASP价格数据, Zarxio和Nivestym每1mcg产品的ASP价格分别为0.46和0.59美元,相当于目前原研产品Neupogen其ASP价格的52%和67%,相比于各自上市后最早ASP价格分别降低了49%和17%,Neupogen当前ASP价格为0.89美元/mcg,相比仿制药上市前自身价格仅下滑了6%。

IQVIA数据显示该产品2019年美国市场总销售额为5.17亿美元,总销量为242万支,共有西林瓶和预装注射器两种形式的包装,销量占比分别为21%和79%,除Sandoz只有预装式注射器包装外,其余各家均同时拥有上述两种包装形式的产品,从规格看,300mcg和480mcg两种产品基本各占一半。原研Amgen其2019年销量份额占比已下滑至33%,Sandoz份额为42%,排名首位,另外Teva和Pfizer占比分别为22%和2%。2020年第一季度Neupogen全球和美国销售额分别为0.65亿美元(-11%)和0.4亿美元(-20%)。

聚乙二醇化非格司亭:黄沙百战穿金甲,不破楼兰终不还

作为非格司亭部分适应症的2.0plus版,聚乙二醇化非格司亭通过对rhG-CSF蛋白进行聚乙二醇(PEG)修饰延长了药物在患者体内的代谢时间,提高了药物的生物利用度和稳定性,减少了每天反复注射的不便以及不良反应的发生,将每个化疗周期的用药频率缩减至一次,在临床应用上具有极为深远的意义。

Amgen在Neupogen问世后十年再次推出原研产品Neulasta,于2002年1月首先在美国获批,上市后全球销售额火力全开,于2015年达到47.15亿美元的销售峰值, 此后受美国市场非格司亭生物类似药以及欧美外部分市场该产品自身生物类似药的冲击影响其全球销售额开始逐年下滑,美国和欧洲市场在2018年相继失手进一步加剧了原研品市场萎缩的速度。2019年全球销售额已降至32.21亿美元。同Neupogen一样,美国市场也是Neulasta的绝对核心区域,近年来在全球收入中占比都在八成以上, 战略地位举足轻重。为了应对未来的竞争,Amgen在2015年率先在美国市场推出了更为方便使用的自动注射器新包装,在一定程度上抵消了部分生物类似药的竞争。尽管如此,大趋势无法改变,随着三家生物类似药的陆续上市,2019年美国市场收入骤减10亿,降至28.14亿美元。

截至目前已有三家公司的聚乙二醇化非格司亭生物类似药在美国获批,Mylan的Fulphila于2018年6月首家获批,7月即冒险上市,当时于2017年9月开始的诉讼仍无定论;2016年8月申报的Coherus于2017年5月被诉,其Udenyca于2018年11月获批,随后跟随Mylan脚步于2019年1月3日冒险上市;早在2015年便申报的Sandoz命运更为坎坷,其Ziextenzo直到2019年11月才最终获批,当时诉讼已经解决,上市与获批仅间隔了11天。三家公司与原研的诉讼最终均已胜利告终,但在FDA审评过程中均经历了因数据不完整等因素被退回重报的尴尬,三个产品从提交到获批历时最短也接近2年,Ziextenzo历时4年才最终获批,上市进程均受到了不同程度的影响。虽然是原核表达产品,该产品可以通过理化、功能、药代动力学和药效动力学等方面的比较研究推论出临床疗效的相似性与否,不需要单独在进行临床疗效研究,但 PEG修饰的产品对均一性、纯度要求很高,工艺处理及质量控制依然具有一定难度。除本身的严要求高标准外,FDA审评时欧盟Neulasta生物类似药尚无先例可寻,其审评态度也更加谨慎。

除目前已经获批的三家公司外,针对美国该产品进行布局的还包括了最早申报仍未获批的Apotex/Accord,已经完成I期临床试验的Adello和目前正在与Amgen进行专利诉讼的Fresenius,以及正在进行I期临床试验的Pfizer,此前报道的Pfenex因经费问题已经暂停了该项目,Lupin等印度公司此前据报道也在针对美国市场开展了相关工作。从目前的情况看, 已获批三家生物类似药的局面将维持一段较长的时间,短期内不会有新的生物类似药上市。

从市场销售情况看, 已上市三家产品均由自身进行销售,Fulphila和Udenyca上市时的WAC价格均为各自上市时原研WAC价格的67%,Ziextenzo则为63%。按照最新的2020年第一季度ASP价格数据,Fulphila和Udenyca的ASP单支价格分别为3481.39美元和3643.57美元,相当于目前原研产品Neulasta其ASP价格的93%和97%,相比于各自上市后最早ASP价格分别降低了17%和10%,Neulasta当前ASP单支价格为3757.68美元,相比仿制药上市前自身价格下滑了15%,Ziextenzo上市较晚暂无数据 。

IQVIA数据显示该产品2019年美国市场总销售额为39.8亿美元,总销量为124万支, 三个生物类似药均为预装注射器包装,原研同时拥有预装注射器和自动注射器两种包装形式, 后者的销量占比已经达到原研最量的70%;原研总销量为100万支,依然占据着80%的市场份额,Fulphila和Udenyca销量份额分别为7%和13%。Coherus年报显示Udenyca其2019年销售收入为3.56亿美元,该产品近五年研发费用已达到1.6亿美元。2020年第一季度Neulasta全球收入继续下滑至6.09亿美元(-40%),其中美国市场收入为5.34亿美元(-40%), Udenyca第一季度美国市场收入则为1.16亿美元(+213%)。

贝伐珠单抗:明知山有虎,偏向虎山行

作为Roche的经典抗肿瘤三件套之首,原研产品Avastin于2004年2月首先在美国获批上市后全球销售额在微小的起伏中总体呈上升趋势,于2019年达到了70.73亿瑞士法郎(约合71.3亿美元)的历史销售峰值,再次跻身全球TOP10。美国市场收入虽不是历史最高,但已经是近4年的最佳表现,稳定的贡献了全球收入中的42.7%,在开始面临生物类似药竞争的情况下交出了一份不错的答卷。随着各主要市场生物类似药的不断渗透,2020年第一季度Avastin全球收入同比下滑13%后降至14.97亿瑞士法郎,美国市场收入(5.86亿瑞士法郎)下滑更是达到了27%,或许2019年的表现将成为Avastin最后的高光时刻,但昔日的光芒已经足够闪耀,迟暮的英雄依然可以骄傲地昂首离开。

Amgen的Mvasi和Pfizer的Zirabev分别于2017年9月14日和2019年6月27日获得FDA批准,成为美国351(K)途径下获批的第7和第21个生物类似药。Mvasi获批即被诉侵权24个专利, 2019年7月18日,Amgen选择了在美冒险上市该产品,如今官司已经持续了两年半的时间仍无定论,双方的下一场口头辩论将于今年6月份进行;Zirabev尚未获批就被告上法庭的Pfizer则选择了另外一条道路,被诉仅5个月后就与原研Roche达成了和解并于2019年12月31日正式在美国上市了该产品。除Amgen和Pfizer两家已获批的产品外,Samsung Bioepis和Mylan两家的该产品生物类似药也分别于去年申报,目前正处于FDA审评过程中,最快有望于今年获批。百奥泰的贝伐单抗生物类似药BAT106已完成三期临床,有望于今年在美国申报BLA,Celltrion、Amneal/MAbxience和Centus Biotherapeutics等其他家的该产品生物类似药也已处于三期临床或即将开启三期临床阶段。信达生物于今年年初将该产品的美国市场商业化权益授权给了Coherus,有望最快于今年年底申报FDA。

从市场销售情况看,Amgen和Pfizer上市时的WAC价格分别为当时原研WAC价格的85%和77%,按照最新的2020年第一季度ASP价格数据,两家产品差别不大,Mvasi和Zirabev的每10mg产品的ASP价格分别为59.1美元和59.6美元,相当于目前原研产品Avastin其ASP价格的78.8%和79.4%,Mvasi相比于上市后最早ASP价格降低了10%,Avastin当前ASP价格为75.1美元/10mg,相比仿制药上市前自身价格仅下滑了2%。

IQVIA数据显示该产品2019年美国市场总销量为194.6万支,100mg和400mg占比分别为51%和49%,原研在此前的单支装基础上于2019年推出了10支的新包装,全年销量份额达到了96%;Amgen的Mvasi在2019年的销量仅为8万支,短期内还很难对Avastin构成威胁,其年报公布的2019年该产品美国市场销售收入为1.21亿美元, 2020年第一季度收入进一步提升至1.08亿美元,总体表现令人满意。

曲妥珠单抗:雕栏玉砌应犹在,只是朱颜改

曲妥珠单抗的问世为其它肿瘤特异疗法的开发扫清了障碍,开启了单抗靶向疗法的新篇章,在药圈儿中拥有着极高的历史地位。作为Roche抗肿瘤三件套之一的原研产品Herceptin于1998年9月首先在美国获批上市,其全球销售额一路飙升,于2017年达到了70.14亿瑞士法郎(约合71亿美元) 的历史销售峰值, 随后开启了夕阳红模式,2019年全球销售收入已下滑至60.39亿瑞士法郎(约合61.97亿美元)。2020年一季度继续走低,全球销售收入为12.07亿瑞士法郎,同比下降了24%。如果说Humira和Avastin至少暂时分别保住了美国和欧洲市场,赢得了暮年终极一战的机会,Herceptin则是欧美双线沦陷,生物类似药双管齐下的强力推进之势已经无法逆转。美国市场在Herceptin全球收入中的占比并不高,直到欧洲失守后才在2019年达到45%,但多年来持续稳定的增长着实为Herceptin全球版图的延续贡献了巨大的力量。2019年7月生物类似药开始登陆美国市场,更是在新年交替之际遭遇夺命4连击,2020年一季度美国市场收入同比下滑38%,已降至4.75亿瑞士法郎。出来混总是要还的,只是这顿组合拳来的令人太过惆怅。

2017年12月至2019年6月,Mylan等五家公司的曲妥珠单抗生物类似药相继获得FDA批准,其中Mylan、Celltrion、SamsungBioepis和Pfizer均与原研和解,于2019年12月2日起陆续在美国市场上市。跟Avastin一样,一不做二不休的Amgen在诉讼尚未解决的情况下于2019年7月冒险首家上市了其生物类似药Kanjinti,首仿的利益驱使只是一方面,更多的还是对诉讼本身持有的自信和乐观态度。

从市场销售情况看,Celltrion和Samsung Bioepis两家韩国公司的产品分别由合作伙伴Teva和MSD进行销售,另外三家均自行销售各自产品。Ogivri、Ontruzant和Kanjinti上市时的WAC价格分别为当时原研WAC价格的85%,Herzuma和Trazimera则分别为90%和78%。按照最新的2020年第一季度ASP价格数据, Kanjinti和Ogivri的每10mg产品的ASP价格分别为77.3美元和85.5美元,相当于目前原研产品Herceptin其ASP价格的79%和87%,Kanjinti相比于上市后最早ASP价格降低了9.7%,Herceptin当前ASP价格为98.3美元/10mg,相比仿制药上市前自身价格仅下滑了2.6%。剩余三家的产品于2020年第一季度才登陆美国市场,暂时没有ASP价格公布。

IQVIA数据显示该产品2019年美国市场总销量为249万支,150mg产品占据主导地位,原研在此前的单支装基础上于2019年推出了10支装新包装,全年销量份额达到了98%;Kanjinti和年末上市的Ogivri两个产品在2019年的销量仅为3.5万支,随着三家新生物类似药的近期陆续上市,Herceptin收到的冲击从2020年第一季度将逐渐增强,Amgen其年报公布的2019年Kanjinti美国市场销售收入为1.18亿美元,2020年第一季度收入已达到0.96亿美元。

利妥昔单抗:他时若遂凌云志, 敢笑黄巢不丈夫

作为全球第一个上市的抗肿瘤单抗,利妥昔单抗开创了淋巴瘤靶向治疗的先河,改变了此前只能通过化疗进行一线治疗的旧格局,同样意义非凡。Roche的原研产品Mabthera/Rituxan ( 分别用于欧洲和美国市场)于1997年11月在美国获批,是三件套中最早上市以及历史销售峰值最高的产品。Rituxan上市后全球销售额保持持续增长,于2017年达到73.88亿瑞士法郎(约合75亿美元)的销售峰值,此后由于欧洲市场沦陷开始步入下坡,2019年全球销售额已降至64.77亿瑞士法郎(约合65.3亿美元)。近五年来,美国市场收入占比一直维持在一半以上,2019年达到最高的69%。美国市场生物类似药从2019年底进入市场,去年收入并未收到影响,达到了历史最高的44.88亿瑞士法郎(约合45.2亿美元)。2020年第一季度,美国市场开始出现下滑,季度收入(9.73亿瑞士法郎)同比降低了14%,全球季度收入(13.89亿瑞士法郎)也同步下滑了15%。

Celltrion和Sandoz均于2017年向FDA提交了该产品生物类似药的BLA, Sandoz于2018年5月收到FDA的CR letter,需要进一步补充数据后重新提交,考虑到耗费精力巨大,权衡之下Sandoz于2018 年11月宣布将不再向FDA申报该产品。其实早在Sandoz申报美国之前,该产品就已经在欧盟获批,同样的数据却得不到欧美两国监管机构的共同认可,着实也是一件很无奈的事情。拂袖而去的Sandoz着实有些悲情,利妥昔被拒,聚乙二醇化非格司亭历时4年才批,阿达木单抗暂时上不了,依那西普更是被安进的专利牢牢锁死,具有里程碑意义的非格司亭或许是其目前唯一慰藉,天降大任之前总要苦其心志一番,永远不要低估一颗一哥的心。拿到欧洲首仿的Celltrion在Truxima即将获批前即与Roche达成和解,其产品已于2019年11月11日在美国上市。2018年第二波提交的Pfizer也于去年其产品获批前与Roche达成了和解,Ruxience在2020年1月23日正式在美上市。Amgen于去年12月向FDA提交了BLA申请,如果一切顺利有望在今年获批。

从市场销售情况看,Celltrion的产品同样由合作伙伴Teva进行销售,Pfizer自行销售其产品。Truxima和Ruxience上市时的WAC价格分别为当时原研WAC价格的90%和76%。按照最新的2020年第一季度ASP价格数据, 换算后Celltrion其100mg和500mg产品的ASP单支价格分别为821.62美元和4108.11美元,相当于原研产品Rituxan其ASP价格的92.5%。Ruxience于2020年第一季度才登陆美国市场,暂时没有ASP价格公布。

IQVIA数据显示该产品2019年美国市场总销量为231.4万支,100mg和500mg两个规格产品占比分别为57%和43%,原研在此前的单支装基础上于2019年推出了10支装新包装,全年销量份额达到了98.5%,年末上市的Truxima在2019年的销量仅为3.5万支。

英夫利昔单抗:欲渡黄河冰塞川,将登台行雪满山

肿瘤圈儿有着耳熟能详的罗氏三件套,类风湿关节炎领域同样有着名闻天下的TNF-α三剑客,带头大哥英夫利昔单抗作为全球第一个TNF-α抑制剂,开启了自身免疫性疾病治疗的新纪元。与阿达木单抗和依那西普两个小弟相比,英夫利昔单抗多少有点“既生瑜,何生亮”的感觉,限于产品本身为需静脉注射的人鼠嵌合抗体,其在安全性、便捷性和治疗成本等多个方面均处于下风,正所谓“长江后浪推前浪,他比后浪还要浪”。

英夫利昔单抗长期处于J&J、Merck和Mitsubishi Tanabe三家共治的局面,有时候收购可以让很多事情变得简单,但有时也会带来不少烦恼的麻烦。原研产品Remicade于1998年登陆美国市场,此后全球销售额不断飙升至无限接近百亿大关,巅峰时也是位列全球三甲,2014年后开始逐年下滑至2019年的53.3亿美元。美国市场一直由J&J负责销售,近年来在全球销售中占比一直在60%以上。作为最早一批有生物类似药进行申报的产品,Remicade早在2016年便已经开始在美国市场面临生物类似药竞争,2017年美国市场销售额开始下滑,2019年降至33.73亿美元,占比63%。

截至目前已有四家公司的英夫利昔单抗生物类似药在美国获批,2016年4月首家获批的Celltrion在BLA审评阶段即被诉侵权,获批后半年多于2016年10月冒险上市了Inflectra,诉讼至今仍在进行中;2017年4月第二家获批的SamsungBioepis在获批后3个月同样选择了在专利诉讼未解决的情况下冒险上市Renflexis,不同的是同年11月双方达成一致后已经撤诉;2017年12月获批的Pfizer考虑到其收购的Hospira已经与Celltrion合作销售其已在市销售的产品,最终放弃了其自身产品Ixifi的上市;最后一家Amgen的Avsola于去年12月刚刚获批,目前尚未有明确的上市计划。

从市场销售情况看,Celltrion和Samsung Bioepis的产品分别由合作伙伴Pfizer和MSD进行销售,Inflectra和Renflexis上市时的WAC价格分别为当时原研WAC价格的85%和65%。按照最新的2020年第一季度ASP价格数据, 换算后Celltrion其100mg产品的ASP单支价格分别为450.75美元,Renflexis价格略高为470.3美元,分别相当于目前原研产品Remicade其ASP价格的86%和90%,相比于上市后最早ASP价格降幅均超过了35%。Remicade当前ASP价格为52.5美元/10mg,相比仿制药上市前自身价格已经下滑了33%。

IQVIA数据显示该产品2019年美国市场总销量为806万支,原研J&J、Pfizer和Merck三家份额占比分别为90%、7%和3%。两家生物类似药上市已在3年以上,虽然带动了市场整体价格的下降,但在销量上对原研造成的冲击比较有限,原研J&J通过增加回扣返点等方式遏制仿制药渗透,生物类似药的渗透效率与上市时间相比依然低于预期。Inflectra其2019年全球收入为6.25亿美元(-3%),其中3亿美元(+16%)来自于美国市场。2020年第一季度,Inflectra全球收入和美国市场收入分别为1.58亿美元(+14%)和0.84亿美元(+46%)。

依那西普:风萧萧兮易水寒,壮士一去不复还

作为TNF-α三剑客中的二哥,身背全球首个融合蛋白药物的光环,依那西普紧随大哥英夫利昔单抗的脚步闪亮登场, 将提高功能蛋白的稳定性、延长体内代谢时间和形成高效靶向集聚一身,开辟了一条部分相似但不尽同于单抗的新的道路。

最初由Immunex开发的原研产品Enbrel于98年全球首发,同样的时间,相似的剧情,一系列授权和收购的组合拳后,最终于去年底尘埃落定的回到Pfizer和Amgen两家双足鼎立、划江而治的状态。Enbrel问世以来全球销售收入高歌猛进, 于2016年达到92.54亿美元(Amgen+Pfizer+Takada)的历史年销售额峰值,一度冲进全球三甲,由于其核心美国市场在专利铁通阵的防护下至今固若金汤,近年来状态虽有下滑也一直是TOP10的常客,2019年依然交出了72.5亿美元的不错答卷。随着美国以外市场专利到期后逐渐萎缩,美国市场为其全球总收入贡献比例逐步增加,2019年已达到70%。Enbrel美国市场在没有生物类似药进入的情况下更多的来自于同领域其他产品的竞争,其美国市场收入于2016年达到57.19亿美元的峰值后开始在起伏中逐渐回落, 2019年收入为50.5亿美元,相比上年的略有提升更多的建立在不断提价的策略之上。

截至目前,FDA共批准了两个Enbrel的生物类似药,分别为Sandoz的Erelzi和SamsungBioepis的Eticovo。如果说审评多年不批就像表白多次无果,爱而不得,是一种不见却无法忘却的相思之苦,那么获批多年却无法上市就像在一起多年却不让牵手,得而不爱,是一种可远观而不可亵玩焉的绝望之伤,很不幸这两种刻骨铭心之痛都让Sandoz经历了。早在2016年8月便首家获批的Erelzi在获批前半年被诉,至今无法上市,Amgen凭借US8063182和US8163522两个传说中授权前不公开和到期日晚的“潜水艇专利”将生物类似药的上市之路牢牢封死,2019年8月Sandoz在地区法院败诉,专利限制将持续到2029年,之后Sandoz又上诉至联邦巡回法院,目前诉讼仍在进行中,一旦再次败诉,Sandoz将翻盘无望。Eticovo于2019年4月获批,Samsung Bioepis随后立即被诉,涉及包括上述两个“潜水艇专利“在内的5个专利,目前诉讼仍在地区法院阶段进行中,上市同样遥遥无期。除Sandoz和Samsung Bioepis两家外,针对美国市场开发该产品的公司还有Coherus和Lupin,前者三期临床已经结束,限于专利到期较晚,不会过早申报及寻求专利到期前上市,后者与Mylan合作的该产品即将在欧盟最终获批,计划于今年申报美国。

美国在售的原研品Enbrel包括了西林瓶(粉针剂)、预装式注射器、预装式卡式瓶以及预装式注射笔四类包装形式,将注射剂的包装做到了极致。IQVIA数据显示原研品Enbrel其2019年美国市场总销量为716万支, 其中注射笔产品占比达到了63%,注射器产品占比22%,西林瓶产品占比最小,仅有5%的销量份额。Enbrel官网公布的WAC价格为每50mg产品1389.24美元。Amgen刚刚公布的季报显示Enbrel的2020年第一季度全球收入为11.53亿美元,同比基本持平,其中美国市场收入为11.17亿美元,占比97%。

阿达木单抗:江山如此多娇,引无数英雄竞折腰

作为全球第一个全人源化单抗,三剑客中最晚出道的药王Humira其光辉履历已无需赘述,出道十年加冕登基,一次次独孤求败得超越着过去的自己,如今又一个十年即将过去,功力有所减退,但王位依旧无可撼动,唯一的遗憾只恨距离200亿的那一步之遥。2019年,Humira全球销售额自上市以来首次出现下滑,然而191.69亿的数字依然充满了无敌的寂寞。一个名次的差距有多大?那是一个贝伐单抗的距离。

Humira傲视群雄的背后是美国市场稳定持续的优异表现对其强有力的支撑,2003年上市至今其十六年来美国市场销售收入的年复合增长率达到了近30%,贡献了2019年全球销售收入的近80%。早在2016年,原研Abbvie就已经开始了捍卫这片兵家必争之地的专利保卫战,报一个诉一个,车轮大战劲爆十足。历时一年多的拉锯战搞得大家都很疲惫,权衡之下的Abbvie最终选择了弃欧保美的策略,陆续与9家公司达成了阿达木单抗生物类似药欧美上市的和解协议,为美国赢取了5年宝贵的续命时间,将生物类似药最早进入美国市场的时间成功的限制到了2023年1月。有失才有得,能退方能进,取舍之间方显英雄本色。

截至目前,已和解公司中Amgen等5家的BLA已经获批,Coherus预计最快将于今年下半年申报,而Momenta则在一声叹息后有些无奈的选择了放弃。刚刚公布的Abbvie2020年一季度财报显示Humira一季度全球销售额为47.03亿美元,其中美国市场收入为36.56亿美元,占比78%。两项数字同比增长分别为13.7%和5.8%,表现令人满意。美国市场的涨价策略还在延续,一定程度上较好的缓冲了其他市场由于生物类似药竞争带来的销售下滑,接下来的此消彼长又将如何,让我们拭目以待。IQVIA数据显示该产品2019年美国市场总销量为953万支,连续保持增长状态,包括了预装式注射器和预装式注射笔两种包装形式,其中注射笔销量占比达到85%。

阿法依伯汀/依泊汀α:千淘万漉虽辛苦, 吹尽狂沙始到金

DNA重组技术在80年代大放异彩,人胰岛素、人生长激素和干扰素等一系列生物产品应运而生、群星璀璨,血红细胞生成素(EPO)同样诞生在这个黄金的时代,其问世极大地推动了肾衰等多种原因引发的贫血症的临床治疗, 使稳定量产和安全经济成为可能,在生物制药领域具有划时代的意义。

作为Amgen的生物药开山之作,原研产品Epogen意义重大,其研发历程充满了曲折,在项目濒临砍掉前取得成功的同时也迫不得已付出了“割地换资”的代价,部分亚洲(无适应症限制)和美国市场(肾脏透析贫血症以外适应症)分别被授予前后两次于危难之际注资的J&J和日本麒麟,雪中送碳也好,趁火打劫也罢,拨云见日之前经历的风雨并不是只有研发本身的呕心沥血。1989年首先在美国获批上市后,三家公司共同销售的原研产品不断刷新自身全球销售记录,于2002年达到历史销售峰值65.3亿美元, 此后开始逐年下滑,2019年三家原研产品总销售收入已降至16.6亿美元。Amgen在美国以Epogen商品名销售,J&J则在美国以Procrit的商品名进行销售,近年来美国市场收入持续下滑,但在全球占比都在80%以上,2019年总收入为13.72亿美元,Amgen和J&J分别贡献了8.67和5.05亿美元。

截至目前,美国市场只有Pfizer一家的生物类似药Retacrit获批,该产品早在2014年12月便已申报FDA,中间因数据不充分和厂房GMP问题分别于2015年和2017年两次被拒,直到2018年5月才最终获批,前后历时近3年半。当时还未被Pfizer收购的Hospira于2015年9月被诉其在2013-2015年间生产的21批原液中的14批侵权其诉讼时已经过期的US5856298号专利,之后在地区法院判决其侵权且需要赔付Amgen 7000万美元外加利息的情况下于2018年11月在美国上市,联邦巡回法院于2019年12月维持原判并在今年年初驳回了Pfizer再次听证的申请。

从市场销售情况看,Retacrit目前在美国市场由Pfizer自身和合作伙伴Vifor共同销售,后者负责该产品在透析市场领域的销售。Retacrit上市时每1000 units的WAC价格为11.03美元,比Epogen和Procrit分别低了33.5%和57.1%。按照最新的2020年第一季度ASP价格数据,Retacrit每1000 units的ASP价格为8.69美元,相比上市之初最早的ASP价格下滑了19%,相当于目前原研品Epogen其ASP价格的92%。Epogen当前ASP价格为10.02美元/1000units,相比仿制药上市前自身价格已经下滑了18%。

IQVIA数据显示该产品2019年美国市场总销量为957万支,Epogen、Procrit和Retacrit三个产品的份额分别为57%、24%和19%,均为西林瓶包装。Pfizer年报显示Retacrit其2019年销售收入为2.25亿美元, Epogen、Procrit和Retacrit三个产品2020年第一季度的美国市场销售额分别为1.55亿美元(-29%)、0.76亿美元(-48.5%)和0.66亿美元(+371%)。

未来展望

BPCIA法案自生效至今已有十年,具有里程碑意义的Zaxio正式登陆美国市场距今也已经过去了近5个年头,在隔壁小分子化药和欧洲生物类似药两个邻家兄弟的光环笼罩下,美国生物类似药的前进多少有些步履蹒跚,荆棘密布的大背景下,逆风前行之初便注定是一场破冰之旅。至千里总要积跬步,不同的起点和跑道,一样的理想与信念。复杂的商业渠道、漫长的专利拉锯、保守的政策法规,一系列涉及多个领域的影响因素共同制约了美国市场生物类似药的发展速度,邻家孩子的宝贵经验注定不能被完全照搬。

在专利方面,原研公司摆大巴般的铁桶阵将产品涉及的结构、工艺、用途等多个方面包裹地密不透风,生物类似药很难轻易突破这道屏障,专利舞蹈可以选择不跳,但专利之战注定惨烈,即便最后胜出也要伤痕累累,在产品尚未实现盈利的情况下提前为漫长的诉讼付出了宝贵的时间和金钱。Abbvie为保护Humira煞费苦心的在美国市场布局了200多个专利,这一数字是其欧洲产品涉及专利数量的3倍, 和解换来了美国市场五年的和平更是数百亿美元的收入,封王的背后除了良好的临床应用及不断扩大的适应症范围带来的需求上量,还有多年来不断芝麻开花节节高的价格上涨,最终还是要由患者和保险来买单。令人期待的生物专利透明法案已于去年被提出,旨在仿照小分子化药使原研公司将生物产品的专利在紫皮书上予以公开,通过增加专利透明度降低生物类似药面临的专利障碍,出发点不错,但也有可能会激起原研公司列出更多专利加以阻挠,让专利舞步更加举步维艰。未来与否,拭目以待。

在市场方面,美国商业流通渠道纷繁复杂,整个流通链上分布着药企、批发商、PBM、保险公司、药房和患者等多方,生物类似药在近年来发展中很难满足多方的利益需求。多家原研公司通过在提供高额的回扣(最高达到WAC价格的50%以上)与主要保险公司及其PBM在生物类似药进入市场前签订了排他性的独家合作协议,要求保险公司将生物类似药排除在其报销清单之外。生物类似药上市之初很多无法提供回扣同时其价格相比原研产品的差距相对较小,无法达到小分子产品领域的断崖式降幅,如首选生物类似药反而将导致保险公司更高的花费。通过上述被业界成为“回扣陷阱”的刺激性策略,很多生物类似药即便上市也很难与原研品通过价格公平竞争。以英夫利昔单抗为例,生物类似药早在2016年便已上市,但至今原研品Remicade依旧占据着90%的市场份额。原研公司J&J于2017年和2018年先后被Walgreen和Kroger两大药房以及竞争对手Pfizer因不公平竞争告上法庭,FTC也曾介入调查,目前看这一问题难以短期内迅速解决。

在终端领域,生物类似药对于降低患者开支的作用低于预期,选择原研品和生物类似药在保险报销以外的实际个人付费上并没有明显差异, 现有报销政策特别是商业保险更激励医生去选择价格更高的原研药已获得更高的报销金额。排除经济因素,选择生物类似药意味着更多额外工作的增加,在患者保险覆盖生物原研药且更换生物类似药并不会显著减轻经济支出的情况下,医生很难主动选择生物类。另外,生物类似药的宣传力度还不够深入,美国医生对于原研产品的认知根深蒂固,很多医生对于生物类似药知之甚少更不用提主动开具。加强医生领域对于生物类似药的认知和接受是未来亟待解决的问题, 需要更大的宣传力度和涉及面。

在监管层面, 现已获批的美国生物类似药均需要提交额外的临床研究数据来证明其替代原研产品的安全性进而获得FDA授予的可互换资格,无法像小分子仿制药那样实现药房层面的自动替换也是当前限制生物类似药迅速上量的重要原因之一。2019年5月,FDA发布了生物类似药原研互换指南, 进一步明确了可互换资格获取的路径及相关要求和注意事项,着力避免未来相关研究费力不讨好同时能够更加有的放矢。目前不少公司也已经在开展相关的工作,冲破这层障碍距离未来生物类似药的真正起飞也就的不远了。

综上:“保险不愿接、医生不愿开、患者不愿用、药房不能换”的各方面综合因素共同限制了过去五年来生物类似药在美国市场的渗透速率, 生产商一厢情愿的爱终究无法冲破大环境的束缚收获真正的幸福。 绝大多数已上市生物类似药的表现并不尽如人意,使得生物类似药整体在节约医疗开支方面的贡献远低于预期。可喜的是在政府、监管机构、流通领域以及药企自身的共同努力下,各个环节都取得了明显的进步,至少已经在清楚症结所在之后走在了正确的修复之路上。路漫漫其修远兮,比之欧盟走过的十余年,美国生物类似药还仍显稚嫩,但正是因为年轻的无畏赋予了未来更多无限的可能,点滴积累起的惊喜依然让明日之路值得憧憬与期待。

出发啦,不要问那路在哪, 迎风向前,是唯一的方法~

来源:医药魔方 作者:Nesta

为你推荐

资讯

资讯 不得人工智能审方,国家药监局发布《处方药网络零售合规指南》

今日,国家药监局综合司印发《处方药网络零售合规指南》,《指南》对售药商家、售药行为和电商平台及网页展示细节做出了更明确规范的要求,同时针对目前网络售药存在的不凭处方...

2026-05-25 15:38

资讯

资讯 CRO百诚医药停牌,谋划控股权转让

5月24日晚间,百诚医药发布公告,,公司于近日收到公司控股股东、实际控制人邵春能、楼金芳的通知,控股股东、实际控制人邵春能、楼金芳及其一致行动人正在筹划涉及公司控制权变...

2026-05-25 13:53

资讯

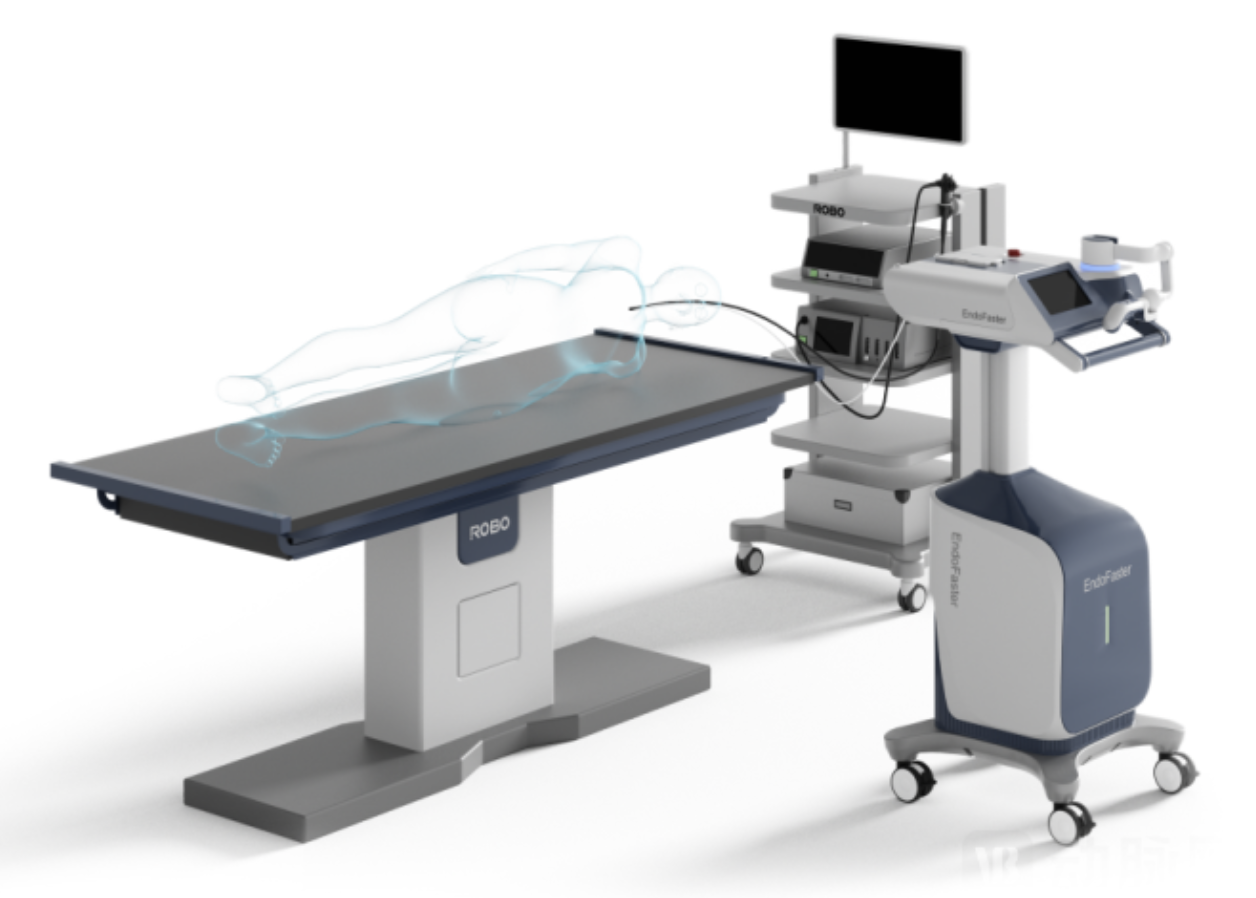

资讯 罗伯医疗完成数千万元 B + 轮融资,加速全球消化内镜手术机器人商业化进程

本次融资资金将主要用于核心产品 EndoFaster®(速易必)消化内镜手术机器人的全国临床落地、下一代产品 EndoDreams 的研发、智能化生产基地建设与供应链优化,以及国际市场...

2026-05-25 12:14

资讯

资讯 对上海医保支付集采药品新政的解读

近期,上海市医保局发布的 《关于优化第十一批国家组织集采药品医保支付协同的通知》 (沪医保医管发〔2026〕12号),相关政策的变化引起业内广泛关注。目前该政策已于2026年5...

2026-05-25 11:45

资讯

资讯 云顶新耀年销超14亿的当家花旦迎来新的挑战者

5月21日晚间,石药集团发布公告宣布,其开发的布地奈德肠溶胶囊(4mg)已获得国家药品监督管理局颁发的药品注册批件,用于治疗具有疾病进展风险的原发性免疫球蛋白A肾病成人患者...

2026-05-24 22:38

资讯

资讯 5月20日起,提交注册申请的品种按照《M13A:口服固体速释制剂的生物等效性》执行

自本公告发布之日起,提交注册申请的品种均适用M13A指导原则(含问答文件)。对于已按照既往临床试验方案和统计分析计划开展生物等效性试验,并在本公告发布之日起12个月内申报...

2026-05-23 11:56

资讯

资讯 呋喹替尼联合疗法获批晚期肾细胞癌患者二线治疗新适应症

5月21日,和黄医药宣布,其自主研发创新药物呋喹替尼获得中国国家药品监督管理局(NMPA)批准,联合信迪利单抗用于治疗既往接受血管内皮生长因子受体酪氨酸激酶抑制剂(VEGFR-...

2026-05-22 15:56

资讯

资讯 刚果(金)与乌干达埃博拉疫情:国际SOS发布企业员工支持建议

近日,世界卫生组织(WHO)宣布,当前影响刚果民主共和国和乌干达的埃博拉疫情构成“国际关注的突发公共卫生事件”(PHEIC)。

2026-05-22 13:47

资讯

资讯 早筛 戒烟 筑牢膀胱癌第一道防线

每年的5月是“膀胱关爱月”,根据国家癌症中心发布的《2024年全国癌症报告》显示,膀胱癌位居我国恶性肿瘤发病第 11 位。2022年中国膀胱癌发病率为7 3 10万人,死亡率为4...

文/刘思 2026-05-22 13:31

资讯

资讯 再鼎医药总裁兼首席运营官离职

5月22日早间,再鼎医药发布公告称,公司董事会已于5月18日决定,Josh Smiley不再担任公司总裁兼首席运营官,相关决定自当日起生效,其在公司的最后任职日期为5月22日。

2026-05-22 11:45

资讯

资讯 共建多元支付,加速创新可及:镁信健康与辉瑞中国达成战略合作

双方将依托长期合作基础,以多元支付为基石,以数据洞察和AI技术为引擎,加速前沿创新药落地中国,全方位提升患者用药可及性与健康服务体验,助力构建多层次医疗保障体系。

2026-05-21 17:57

资讯

资讯 拜耳可申达(非奈利酮片)在中国获批用于LVEF≥40%的心力衰竭成人患者

拜耳宣布中国国家药品监督管理局(NMPA)批准高选择性非甾体类盐皮质激素受体拮抗剂可申达(非奈利酮片)用于射血分数(LVEF)≥40%的心力衰竭成人患者,以降低心血管死亡、因心...

2026-05-21 17:51

资讯

资讯 冯慧宇教授:从“活下去”到“活得好”,重症肌无力迈入精准治疗时代

作为深耕重症肌无力领域数十年的临床专家,她用一个个真实的患者故事,揭示了这个有着 300 多年历史的古老疾病在当代诊疗中的核心痛点,并分享了对创新药发展和患者全程管理的...

文/张蓉蓉 2026-05-21 15:48

资讯

资讯 2026年“家庭健康促进计划-健康同行1+1公益项目” 在西安医学院正式启动

5月18日,由中国妇女发展基金会主办,陕西省妇联、陕西妇女儿童发展基金会、西安医学院协办,默沙东公益支持的“家庭健康促进计划-健康同行1+1公益项目西安高校健康跑暨2026启动...

2026-05-21 15:37

资讯

资讯 爱尔眼科补交税款及滞纳金5.24亿元

5月20日,爱尔眼科(300015 SZ)发布公告称,其根据国家税收法律法规相关要求进行自查后,需补缴税款3 48亿元,并支付滞纳金1 76亿元,合计金额达5 24亿元。目前,上述税款...

2026-05-21 15:36

资讯

资讯 复宏汉霖引进第三代口服EGFR-TKI产品

近日,复宏汉霖宣布与江苏正大丰海制药有限公司及其旗下江苏创特医药科技有限公司达成战略合作。根据约定,复宏汉霖将获得由江苏创特自主研发的口服小分子三代表皮生长因子受体...

2026-05-21 11:28

资讯

资讯 冠脉支架国家集采第二轮接续采购在天津开标,27个产品拟中选

5月20日,国家组织冠脉支架集中带量采购第二轮接续采购在天津开标。共15家企业的30个产品参与投标,投标企业全部中选,27个产品获拟中选资格。

2026-05-20 21:05